Lemonade $LMND ve SoFi $SOFI Technologies, sigorta ve bankacılık piyasalarına girmek isteyen yenilikçi şirketler. Piyasayı gerçekten değiştirme potansiyeline sahip olmalarına rağmen, hisse senetleri Mayıs ayının başından bu yana büyük fiyat artışları yaşadıktan sonra bile tüm zamanların en yüksek seviyelerinden önemli ölçüde düştü. Şu anda her iki hisse senedi de "uyanıyor" ve yatırımcılar için büyük fırsatlar barındırabilir.

Lemonade, geleneksel sigorta endüstrisinin işleyişini yenilemek ve değiştirmek amacıyla 2015 yılında kuruldu. Lemonade, sigorta yönetimini hızlı ve kolay hale getirmek için yapay zeka ve otomatik süreçler kullanıyor.

Ana ürünleri, sigorta düzenlemek ve yönetmek için basit ve şeffaf bir yol sunan ev ve apartman kiralama sigortasıdır.

Son aylarda iş ve teknoloji dünyasında yapay zekâdan daha sıcak bir konu olmadı. Yatırımcılar bu dalgaya kapılan hisse senetlerini belirlemek için hızla hareket ediyor. Lemonade uzun zamandır yapay zekayı operasyonlarına dahil ediyor ve modelleri yapay zekaya dayanıyor.

1. Lemonade $LMND

Lemonade, veri, teknoloji ve yapay zekadan yararlanarakyeni poliçeleri 90 saniye gibi kısa bir sürede onaylayabilmekte ve tutarları üç dakika gibi kısa bir sürede onaylayıp ödeyebilmektedir.

Bu doğrudan tüketiciye kurulum, satış görevlilerinden oluşan bir orduya ve ülkenin dört bir yanına dağılmış fiziksel ofislere dayanan ve eski sistemler nedeniyle işleri yavaşlatan geleneksel sigorta modelinin tam tersidir.

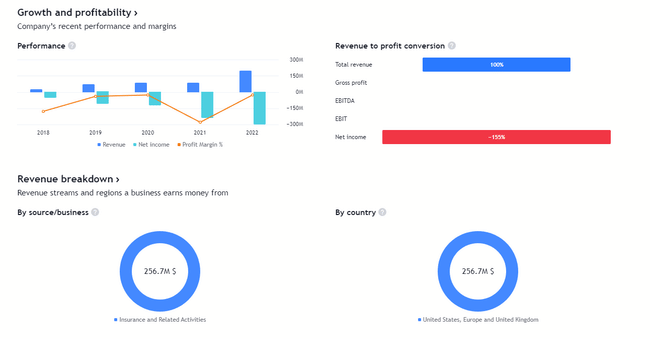

Lemonade'in ilk dijital modeli henüz kâr getirmedi, ancak büyüme olağanüstü oldu. Şirket ilk çeyreği bir önceki yıla göre %23 artışla 1,9 milyon müşteriyle kapattı. Gelirler % 115 ve yürürlükteki primler 2022'nin ilk çeyreğine kıyasla %56 arttı.

Bu üç ölçütün de hızla büyümeye devam etmesi, özellikle de birçok şirket büyümede yavaşlama görürken, olumlu bir işarettir.

Şirket, kiracılar, ev sahipleri, otomobil, evcil hayvan ve hayat olmak üzere çeşitli sigorta ürünleri sunmaktadır.

Lemonade'in stratejisinin anahtarı, zaman içinde daha fazla ürün satın alan genç tüketicileri çekmektir. Şirket, müşterilerinin %4'ünden azının birden fazla ürüne sahip olduğunu, ancak mevcut sigortacılar için bu sayının %60 olduğunu bildirmektedir. Bu, gelecekteki büyüme için büyük bir fırsatı temsil ediyor.

2. SoFi $SOFI

Sofi, 2011 yılında öğrenci kredisi yeniden finansmanı için çevrimiçi bir platform olarak kuruldu . O zamandan beri geniş tabanlı bir finansal platform haline geldi.

Sofi, öğrenci kredisi refinansmanı, bireysel krediler, mortgage kredileri, yatırım hizmetleri, tasarruf hesapları, kredi kartları ve diğer bankacılık ürünleri dahil olmak üzere çeşitli finansal hizmetler sunmaktadır.

2023'te yatırımcıların aklındaki bir diğer popüler, ancak oldukça olumsuz konu ise bölgesel bankacılık krizidir. Federal Rezerv 'in 2022 yılında faiz oranlarını tarihin en yüksek hızında artırmasıyla birlikte, bazı finans kuruluşları ellerindeki kredilerin birçoğunun defter değerinin düştüğünü gördü ve bu da düzenleyici eylemleri tetikledi. Bu kargaşanın ortasında SoFi ışıl ışıl parlıyor.

SoFi'nin kredi portföyünün yaklaşık %98'i (31 Mart itibariyle), uzun vadeli Hazine tahvillerinin aksine, daha kısa vadeye sahip oldukları için faiz oranı değişikliklerinden çok daha az etkilenen öğrenci kredileri ve bireysel kredilerden oluşuyor.

Bu, SoFi'nin kredi ürünlerini Fed politikasına uyacak şekildedaha iyi fiyatlandırmasına olanak tanıyor.

Ayrıca dijital banka, 2022 sonunda 7,3 milyar dolar olan mevduatını 31 Mart sonunda 10,1 milyar dolara çıkardı. Yalnızca çevrimiçi bir model işletmek, müşterilerin paralarını SoFi'ye taşımalarını inanılmaz derecede sorunsuz hale getiriyor.

Şirket ayrıca FDIC sigorta seçeneklerini 250.000 $ mevduattan 2 milyon $'a çıkararak müşterilerin paralarını SoFi'ye taşımadaki güvenliği görmelerini sağladı.

Lemonade'de olduğu gibi SoFi'nin büyümesi de dikkat çekici oldu. "Üye" olarak adlandırılan müşteri tabanı ilk çeyrekte bir önceki yılın aynı dönemine göre %46 büyüdü. Ve düzeltilmiş net gelir %43 arttı. Yönetim iyimser ve tüm yıl için düzeltilmiş gelir beklentisini %27 ila %31 arasında bir büyümeye yükseltti.

Her iki şirket de şimdilik para kaybediyor olsa da, mücadele ediyorlar ve harika ürünlere sahipler. Bunlar, gelecekte "eski bankacılığın" en azından bir kısmının yerini almalarına ve onu bir adım daha ileri götürmelerine yardımcı olabilir. Yapay zeka kullanan her şey, bu endüstri merkezli zamanlarda daha da anlamlı hale geliyor.

Bu finansal tavsiye ile ilgili değil. Halka açık veriler sunuyorum ve durumları kendim nasıl ele alacağıma dair görüşlerimi paylaşıyorum. Yatırım risklidir ve herkes kararlarından sorumludur.