2022 yatırımcılar için iyi bir yıl olmadı. Ancak bu konuda çok olumlu bir şey var. Bu, piyasalarda yatırımcıların yararlanabileceği ve gelecekte çok para kazanabileceği süper yatırım fırsatlarının olduğu durumdur. Geçen yıl kaçırdıysanız, umutsuzluğa kapılmayın. Bugün, analistlerin dikkat etmeniz gerektiğini söylediği 2 hisse senedine göz atacağız.

Gelecek için harika yatırım fırsatları nasıl tespit edilir. Kısacası, bugün başarılı olan şirketlerin geçmişte hangi özellikleri sergilediğine bakın. Bu özellikler, örneğin ortalamanın üzerinde gelir ve kazanç büyümesiyle desteklenen güçlü temeller olabilir veya fon sahipliğinde eğilimler gösterebilir ya da sadece gerileyen piyasalarda başarılı olabilirler. Bugün, şu anda pek çok yatırımcının gözünde olmayan, ancak analistlerin kaliteli yatırımlar olduğuna inandıkları iki şirketi inceliyoruz.

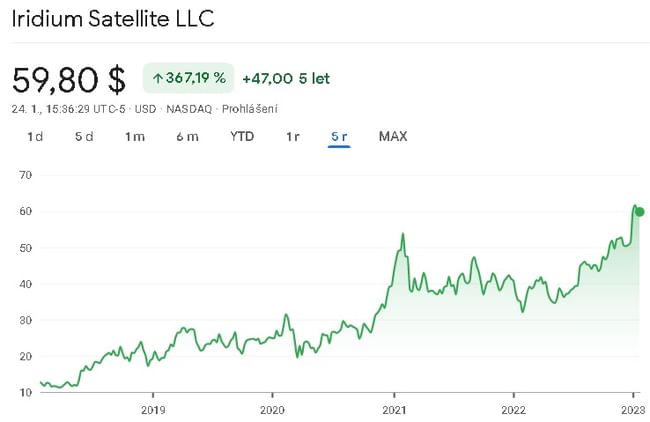

Iridium Communications $IRDM

Bu iki şirketten ilki, iletişim hizmetleri sektöründe faaliyet gösteren Iridium Communications $IRDM 'dir. Şirket özellikle mobil ses ve veri iletişim hizmetleri sağlayıcısıdır. Kısacası şirket, hizmetlerini sunmaya devam ettiği bir uydu takımyıldızı işletiyor. Bu uydular sayesinde şirket, hizmetlerinin kullanımı konusunda neredeyse sınırsız olanaklara sahiptir ve ister geleneksel telekomünikasyon sektörü isterse de örneğin askeri sektör olsun, pek çok sektörde hizmetlerini sunabilmektedir ve ayrıca kurtarma görevlilerine vb. hizmet vermektedir.

Şimdi şirketin sonuçlarına bir göz atalım. Gelirler son 5 yılda yıllık ortalama %7,5 oranında büyümüştür. Son 5 yıldaki net kar açısından, şirket burada hafif zarar ediyordu, ancak bu yıl şirketin ilk karlı yılını bildirmesi gerekiyor, şu anda son 12 ay için şirket yaklaşık 3,6 milyon kar bildirdi. USD. FAVÖK ise son 5 yılda yıllık ortalama %11,5 oranında büyümüştür. Uygulamada bu, faiz, vergi, amortisman ve itfa payları öncesi kazançların pozitif olduğu ve yılda ortalama %11,5 civarında büyüdüğü anlamına gelmektedir.

Borç konusunda, şirketin bilançosu belirli bir finansal istikrar göstermektedir. Şirketin kısa vadeli yükümlülükleri dönen varlıkları tarafından karşılanmaktadır. Uzun vadeli borçlara gelince, o da iyi görünüyor. Burada uzun vadeli borcun öz sermayeye oranı kabaca bire birdir, bu da şirketin oldukça iyi finanse edildiği anlamına gelir.

Nakit akışı açısından bakıldığında da şirket sağlam görünüyor. Şirketin işletme nakit akışı son 5 yılda yılda ortalama %3,5 oranında büyümüştür. Şirket ayrıca son 5 yılda sermaye harcamalarını büyük ölçüde azaltmayı başardı ve bu da şirketin üç yıldır serbest nakit akışı açısından pozitif rakamlarda olmasına neden oldu.

Şirketin rakamları o kadar da çekici görünmüyor, öyleyse yatırımcılar neden bu hisseye göz kulak olmalı? Çünkü şirket bu yılın başlarında mobil teknoloji alanında lider Qualcomm Technologies $QCOM ile yeni bir ortaklık kurduğunu açıkladı.

Bu işbirliği, çeşitli akıllı telefon markaları için uydu hizmetlerini desteklemeyi amaçlıyor ve gelecekte diğer tüketici cihazlarına da yayılma potansiyeline sahip. İşbirliği şu anda Android cep telefonları bağlamında başlayacak, ancak gelecekte örneğin navigasyon sistemleri bağlamında otomotiv endüstrisine de uzanabilir.

Bu işbirliği, mobil kapsama alanını gezegenin her yerine açık bir görünümle genişletmelidir.

Analistlere göre, hisse senedi şu anda bir alım bölgesinde ve JP Morgan gibi büyük bankalar bile hisse senedinde yükseliş gösteriyor.

Bu hisse senediyle ilgili kişisel görüşüm, şu anda satın almayı planlamadığım, ancak şirketin ilk uydu özellikli cep telefonlarının yılın ikinci yarısında üretimden çıkmaya başlayacak olması nedeniyle bu hisse senedini kesinlikle izleyeceğim. Ben şahsen bu işbirliğinin şirketin büyümesine ve daha kârlı olmasına çok yardımcı olabileceğini düşünüyorum.

Şirket aynı zamanda kesin bir rekabet avantajına sahip, çünkü bu alanda bir iş kurmak tam olarak kolay değil ve her şirketin yörüngede 66 uydusu yok.

Medpace Holdings $MEDP

Şirket, biyoteknoloji, ilaç ve sağlık sektörlerine dış kaynaklı klinik geliştirme hizmetleri sağlamaktadır. Hizmetleri arasında tıbbi işler, klinik araştırma yönetimi, veri odaklı fizibilite, çalışma başlatma, klinik izleme, düzenleyici işler, hasta alımı ve tutma, biyometri ve veri bilimi ve yürütülen çalışmaların kalite güvencesi yer almaktadır.

Şirket, ruhsatlandırma ve merkezi laboratuvar hizmetleri de dahil olmak üzere Faz I ila IV ilaç ve tıbbi cihaz geliştirme denemeleri için hizmetler sunmaktadır.

Daha uzun vadeli sonuçlar açısından, şirketin gelirleri son 5 yılda yıllık ortalama yaklaşık %32 oranında büyümüştür. Net gelir son 5 yılda yaklaşık %73'lük bir yıllık bileşik büyüme oranıyla artmıştır ve bu da net marjların oldukça genişlediğini göstermektedir. Faiz, vergi, amortisman ve itfa öncesi kar açısından, son 5 yılda ortalama yaklaşık %23 oranında büyümüştür. Sonuçlardan da görebileceğimiz gibi, burası nispeten hızlı büyüyen bir şirket. Ayrıca bu şirket, klinik araştırmalar için sözleşmeli bir ajans olarak da faaliyet göstermektedir.

Yine bilançoya bakıldığında, şirketin kısa vadeli yükümlülüklerinin kısa vadeli varlıklar tarafından karşılanmasıyla bir miktar finansal istikrar söz konusudur. Şirketin uzun vadeli finansmanı söz konusu olduğunda, burada da şirket mali açıdan istikrarlı görünmektedir. Şirketin borç/özkaynak finansman oranı da yaklaşık olarak bire birdir ve şirketin özkaynakları ağırlıktadır.

Şirketin işletme nakit akışı son 5 yılda ortalama %37 oranında büyümüştür. Şirket burada sermaye harcamalarını azaltmamış, aksine son 5 yılda sermaye harcamaları artmıştır. Artan sermaye harcamalarına rağmen şirket, son 5 yılda ortalama %39 oranında büyüyen serbest nakit akışını artırma konusunda oldukça başarılı olmuştur.

İkinci şirket çok cazip bir sektörde, iyi bir potansiyele sahip olarak faaliyet gösteriyor ve bu da sonuçlarındaki çok iyi büyümeye yansıyor. Sonuçta, her zaman yeni ilaçlar ve cihazlar geliştirilmektedir ve klinik deneylere her zaman ihtiyaç duyulacaktır.

Sonuç

Burada analistlerin iyi bir büyüme potansiyeline sahip olduğuna inandıkları iki şirketi sunduk. İlk durumda, oldukça iyi bir rekabet avantajına sahip olduğu bir sektörde faaliyet gösteren bir şirkettir ve büyüme için çok iyi bir katalizör, şirketin büyümesi için daha fazla fırsat sunan yeni kararlaştırılmış bir işbirliği olabilir.

İkinci durumda, büyük potansiyele sahip bir sektörde faaliyet gösteren bir şirkettir ve şirketin hizmetlerine gelecekte her zamankinden daha fazla ihtiyaç duyulacaktır.

Şahsen, her iki durumda da mevcut alımlara dalmayacağım, ancak kesinlikle şirketleri izliyor olacağım. Şahsen ben özellikle ilk şirketi beğeniyorum; şirket için iyi bir büyümeye neden olabilecek ve aynı zamanda şirket için yeni fırsatlar yaratabilecek bir anlaşmanın eli kulağında.

UYARI: Ben bir finans danışmanı değilim ve bu materyal bir finans veya yatırım tavsiyesi olarak hizmet etmez. Bu materyalin içeriği tamamen bilgilendirme amaçlıdır.

Kaynaklar:

https://www.investors.com/research/best-tech-stocks-to-buy-and-watch/?src=A00220

https://www.marketwatch.com/investing/stock/irdm?mod=search_symbol

https://www.marketwatch.com/investing/stock/medp?mod=search_symbol

https://insidetowers.com/iridium-qualcomm-deal-promises-satellite-connectivity-to-any-smartphone/