Bir süredir madencileri bir kenara bırakmak istesem de, Twitter'da biri bana ilginç bir temettü hissesi olan ve bugünkü analizimde inceleyeceğim Pioneer Natural Resources'ı önerdi.

Pioneer Natural Resources Co $PXD bağımsız bir petrol ve gaz arama ve üretim şirketi olarak faaliyet göstermektedir. Bununla birlikte şirket, Cline Shale bölgesinde hidrokarbon arama faaliyetlerinde de bulunmaktadır.

Şirket ayrıca dünyanın dört bir yanındaki müşterilerine petrol ve doğal gaz tedarik eden rafineriler ve dağıtım ağları işletmektedir. Ayrıca, Pioneer Natural Resources toplum projelerinde yer almakta ve çeşitli çevre programlarını ve girişimlerini desteklemektedir.

- Şirketin ana odak noktası Permian Basin, Eagle Ford Shale, Rockies ve West Panhandle'daki projelerin işletilmesidir.

Ağustos 1997'de kurulan ve merkezi Irving, Teksas'ta bulunan Pioneer Natural Resources'ın piyasa değeri şu anda 50 milyar doların biraz altındadır.

Rekabet avantajları olarak neler düşünülebilir?

İlk olarak kaliteli petrol ve gaz kaynakları diyebilirim: Şirketin Teksas'taki Permian Basin ve Güney Teksas'taki Eagle Ford Shale gibi ABD'deki en büyük ve en verimli petrol ve gaz sahalarından bazılarına erişimi var. Bu sahalar iyi araştırılmış ve yüksek kaliteli petrol ve gaz konsantrasyonlarına sahip.

Bunların aynızamanda teknolojik yenilikler olduğunu da söyleyebilirim: Pioneer Natural Resources, daha verimli ve sürdürülebilir petrol ve gaz üretimi sağlayan yeni teknolojilerin araştırılması ve geliştirilmesiyle öne çıkmaktadır. Örneğin, daha az maliyetle daha fazla petrol ve gaz rezervi elde etmeyi mümkün kılan yatay sondaj tekniklerinin kullanımı buna dahildir.

Uzun vadeli sözleşmeler: Pioneer Natural Resources genellikle müşterileriyle uzunvadeli sözleşmeler yapmaya çalışır, bu da öngörülebilir gelir elde etmesini ve petrol ve gaz piyasasındaki riske maruz kalmasını azaltmasını sağlar.

Şirketin mali durumuna bir bakış

Son yıllardaki gelirler 👇

- 2022 yılı gelirleri 23,502 milyar dolar olarak gerçekleşti

- 2021 geliri 14,643 milyar dolar oldu

- 2020 yılı gelirleri 6,685 milyar dolar olarak gerçekleşti

- 2019 geliri 9,325 milyar dolar oldu

- Son 5 yılda ortalama olarak gelirler yılda %50'den daha az büyümüştür

Son yıllardaki net kar 👇

- 2022'de net kar 7,122 milyar dolar oldu

- 2021'de net kar 2,113 milyar dolar oldu

- 2020 yılı net karı -0,2 milyar ABD doları olarak gerçekleşti

- 2019 yılı net karı 0,77 milyar ABD doları olarak gerçekleşti

- Burada son 5 yıl için yıllık %30 gibi bir orandan bahsediyoruz

Varlıklar 👇

- Toplam varlıklar 2022 yılında bir önceki yıla göre %4,8 azalarak 35,746 milyar $ olmuştur.

- 2021'deki toplam varlıklar 2020'ye göre %91,43 artışla 36,811 milyar dolar oldu.

- 2020 yılı toplam varlıkları 2019 yılına göre %0,74'lük bir artışla 19,229 milyar $ olmuştur.

- 2019 yılı toplam varlıkları 19,088 milyar $ olup 2018 yılına göre %6,62 artış göstermiştir.

Yükümlülükler 👇

- Toplam yükümlülükler 30 Eylül 2022'de sona eren çeyrekte 12,797 milyar dolar olarak gerçekleşmiş ve bir önceki yıla göre %10,86 oranında azalmıştır.

- 2021 yılı için toplam taahhütler 13,974 milyar dolar olup, 2020 yılına göre %82,43 artış göstermiştir.

- 2020 yılı toplam yükümlülükleri 2019 yılına göre %10,18 artışla 7,66 milyar dolar olmuştur.

- 2019 yılı için toplam yükümlülükler 6,952 milyar $ olup 2018 yılına göre %20,03 artış göstermiştir.

Uzun vadeli borç 👇

- Uzun vadeli borç 30 Eylül 2022'de sona eren çeyrekte 4,228 milyar dolar olarak gerçekleşmiş ve bir önceki yılın aynı dönemine göre %36,75 oranında azalmıştır.

- 2021 için uzun vadeli borç 6,688 milyar dolardı ve 2020'ye göre %111,65 artış gösterdi.

- 2020 için uzun vadeli borç 3,16 milyar dolardı ve 2019'a göre %71,83 artış gösterdi.

- 2019 yılı için uzun vadeli borç 1,839 milyar dolar olup 2018 yılına göre %19,48 oranında azalmıştır.

2019-2020 yılları, özellikle de Şirket'in sonuçları, azalan petrol talebi ve büyük bir mali yük olan Parsley Energy satın alımının tamamlanmasından etkilenmiştir. Şirket bu satın alma için büyük miktarda borçlanmak zorunda kaldı ve bu da borcunun artmasına neden oldu.

- Bu arada 2021 yılında şirket, tedavüldeki hisse sayısını da neredeyse %50 artırdı.

F/K, F/S ve F/B değerleri bence kabul edilebilir, ancak sektör ortalamasından biraz daha yüksek.

Ancak, 0,23 olan Borç/Özkaynak oranı burada çok iyi.

PXD, özellikle yüksek temettüsü nedeniyle çok dikkat çekiyor, ancak oldukça düzensiz. Şirket 1997'den beri (aralıklı olarak) temettü ödüyor olsa da, gerçekten bir roller coaster yolculuğu (aralıklı ödemeler, temettü artışları ve düşüşleri şeklinde dalgalanmalar) 👇

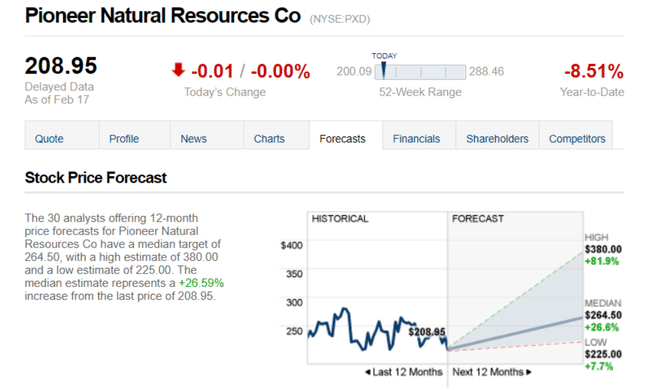

Beklentiler neler ve analistler neden burada potansiyel görüyor?

2019 yılında Pioneer Natural Resources, rakibi Parsley Energy'yi 7,6 milyar dolara satın alarak Teksas ve New Mexico'daki Permian Basin'de yeni üretim alanlarına erişim sağladığını duyurdu. Bu satın alma şirketin üretim kapasitesini artırmasını ve pazardaki konumunu iyileştirmesini sağladı.

Şirket ayrıca daha yüksek üretime yardımcı olabilecek teknoloji ve yeniliğe de yatırım yapıyor. Şirket 2020 yılında Quantum Energy Partners ile petrol ve gaz üretimi ve çıkarılmasında hidrojen teknolojisinden yararlanmak üzere bir ortaklık kurduğunu duyurdu. Bu işbirliği, üretim maliyetlerini düşürmeye ve kaynak verimliliğini artırmaya yardımcı olabilir.

Bir başka ilginç ve oldukça önemli husus ise, şirketin 2022 yılında petrolün "üretim-ekstraksiyonu" içinoldukça düşük girdi fiyatlarından önemli ölçüde faydalanmış olmasıdır. Bir varilin onlara ortalama 14 doların altında mal olduğunu, satış fiyatının ise varil başına 94 dolara kadar çıktığını takip ettim.

Bu arada şirket 2 gün içinde Aralık ayında sona eren çeyrek için rakamlarını açıklayacak ve analistler şirketin daha yüksek satışlar sayesinde karında bir önceki yıla göre artış kaydetmesini bekliyor. Ancak yatırımcılar için, şirketin 2023'ten itibaren ne beklediğini görmek muhtemelen daha ilginç olacaktır, çünkü muhtemelen bize daha fazla görünüm sağlanacaktır.

Sonuç

Analistlerin büyüme beklentileri bana göre aşırı iyimser, ancak bu büyüme açısından potansiyeli küçümsemek anlamına gelmiyor. PXD hisseleri şu anda 2022 zirvesine göre -%25 düşüşte ve bazıları bunu ilginç bir yatırım fırsatı olarak görüyor. Ancak şu anda beklentilerin neden bu kadar yüksek olduğunu açıklayamıyorum. Şahsen, şu anda daha fazla petrol üreticisi aramıyorum, bu nedenle bu parça kesinlikle yakın zamanda portföyümü ziyaret etmeyecek, ancak en azından ufkumu başka bir ilginç oyuncuya genişlettim ve yatırımcılar arasında öne çıkan temettü seçimlerinden birini inceledim.

Lütfen bunun finansal bir tavsiye olmadığını unutmayın. Her yatırım kapsamlı bir analizden geçmelidir.