Günümüzde deneyimli yatırımcılardan ilham almakta fayda var. Yatırım konusunda farklı bir bakış açısı edinebilirsiniz. Bugün milyarder Steve Cohen'in güvendiği 2 hisse senedine ve bunların kişisel olarak benim için iyi bir seçim olup olmadığına bir göz atalım.

Point72 Asset Management'ın kurucusu milyarder Steve Cohen, tüm zamanların en başarılı hedge fon yöneticilerinden biri olarak kabul ediliyor. Tahmini net değeri 16 milyar dolar olan Cohen, akıllıca yatırım seçimleri ve yatırımcıları için önemli getiriler sağlama becerisiyle tanınıyor. Cohen son zamanlarda iki biyoteknoloji hissesine odaklandı: Marinus Pharmaceuticals, Inc. ve Day One Biopharmaceuticals. Bu makalede, bu şirketlere daha yakından bakacak ve Cohen'in neden bu şirketlerde yükselişe geçtiğini inceleyeceğiz.

Marinus Pharmaceuticals, Inc. $MRNS

Marinus Pharmaceuticals, Inc. $MRNS, nörolojik bozuklukların tedavisi için yenilikçi ilaçlar geliştirmeye ve ticarileştirmeye odaklanmış bir biyofarmasötik şirketidir. Şirketin öncü ürün adayı, beyindeki GABA-A reseptörleri üzerinde etkili olan bir nörosteroid olan allopregnanolonun sentetik bir analoğu olan ganaxolone'dur.

Öncü ilaç olan ganaxolone, CDKL5 eksikliği bozukluğunun neden olduğu nöbetlerin tedavisi için oral süspansiyon olarak Ztalmy ticari adı altında onaylanmıştır. İlaç geçtiğimiz Mart ayında FDA onayı aldı ve şirket geçtiğimiz ay ilacın ticarileştirilmesine ilişkin 4Ç 22 ön verilerini yayınladı. Şirket aynı zamanda diğer ilaçları geliştirmek ve test etmek için de çalışmaktadır; şu anda en gelişmiş çalışma RAISE adı verilen bir ilaçtır (aynı zamanda bir ganaxalon çalışmasıdır). Bu ilaç, status epileptikus veya kontrolsüz nöbetlerin tedavisi için intravenöz bir solüsyon olarak çalışılmaktadır. Şirket, ilk sonuçların 2023 yılının ikinci yarısında yayınlanmaya hazır olmasını beklemektedir. 2023 yılının ikinci yarısında da şirket, RAISE'in Avrupa'daki faz 3 denemesi için kayıt işlemlerini başlatmayı beklemektedir. Bu komplikasyonlara yönelik tedaviler için pazar çok karmaşık ve karmaşıktır, bu nedenle şirketin burada nispeten yüksek bir başarı şansı vardır. Öte yandan, bu alanın karmaşıklığı nedeniyle, başarısızlık olasılığı da daha yüksektir.

Avantajlar:

- Şirket, epilepsi, doğum sonrası depresyon ve Frajil X sendromu dahil olmak üzere çeşitli nörolojik bozuklukların tedavisinde potansiyel gösteren ganaxolone'da umut verici bir ilaç adayına sahiptir.

- Şirketin, CDKL5 eksikliği bozukluğunun tedavisi için ganaxolone'un Faz 3 çalışması da dahil olmak üzere devam eden birkaç klinik çalışması vardır ve bu, potansiyel olarak ilacın yasal onayına ve ticarileştirilmesine yol açabilir.

- Marinus Pharmaceuticals, geliştirme ve ticarileştirmenin finanse edilmesine yardımcı olabilecek çeşitli ilaç şirketleriyle ortaklıklara sahiptir.

Dezavantajlar:

- Marinus Pharmaceuticals nispeten küçük bir şirkettir ve klinik geliştirme ve ticarileştirme çabalarını desteklemek için yeterli fon bulma konusunda zorluklarla karşılaşabilir.

- Şirket, daha büyük ilaç şirketlerinin ve benzer endikasyonlar için ilaç geliştiren diğer biyoteknoloji şirketlerinin rekabetiyle karşı karşıyadır.

- Ganaxolone'un veya Şirketin diğer ilaç adaylarından herhangi birinin ruhsat onayı alacağına veya ticari başarı elde edeceğine dair hiçbir güvence verilemez.

- Nörolojik bozukluklar pazarı son derece karmaşık ve parçalıdır ve Şirketin ilaç adaylarının başarısı klinik etkinlik, güvenlik ve fiyatlandırma dahil olmak üzere bir dizi faktöre bağlı olacaktır.

Geçtiğimiz 12 ay içinde şirket, bir önceki yıla göre yaklaşık %29'luk bir artışla yaklaşık 19,84 milyar dolar gelir elde etmeyi başarmıştır. Şirket ayrıca, gelir artışı nedeniyle net zararını 98 milyon dolardan 4,8 milyar dolara düşürmeyi başarmıştır. 2021'de 98 milyon ABD doları olan net zarar 2021'de yaklaşık 13 milyon ABD doları olarak gerçekleşti. Şirketin ilk ilacının onaylanması ve ticarileştirilmesi yavaş yavaş meyvelerini vermeye başlıyor. Ancak şirket, yeni ilaçların araştırma ve test maliyetlerinin artması nedeniyle şu anda hala para kaybediyor.

Bu küçük şirketler için bilanço genellikle iyi görünür ve bu da bir istisna değildir. Şirketin tüm borçlarını ödemeye yetecek kadar dönen varlığı var. Şirket Ar-Ge maliyetlerini dengelemeyi başarmış olsaydı, cari hesaptaki nakit bu Ar-Ge'yi finanse etmek için yaklaşık 2 yıl yetecekti. Şirketin halihazırda satış için onaylanmış bir ilacı olduğundan, bu nakit çok daha uzun süre dayanacaktır.

Steve Cohen şirketin doğru yönde ilerlediğine açıkça inanıyor. Şirketi 4. çeyrekte şirketin 3.515.000 hissesini satın aldı; bu hisse mevcut fiyatlarla 24 milyon doların üzerinde bir değere sahip ve Cohen'e şirkette %7,36'lık bir sahiplik payı veriyor.

Ancak Cohen şirkete duyduğu güven konusunda yalnız değil. Yedi analist daha yakın zamanda bu şirketi inceledi ve hisse başına 22 dolar civarında bir ortalama fiyat hedefi üzerinde hemfikirler.

Şahsen benim için şirket oldukça ilginç görünüyor, ancak bu hala burada geleceğe yönelik oldukça büyük bir bahis. Şirket için en büyük artı, halihazırda satış için onaylanmış bir ilaca sahip olması ve bir diğerinin de bu yıl içinde faz 3 klinik denemelere başlaması. Yani şirket tamamen dış finansmana bağımlı değil, ancak araştırma ve denemeleri kısmen kendi gelirlerinden finanse edebiliyor. Bununla birlikte, şirketin hala pratikte sağlam bir pazar pozisyonuna sahip olmadığı ve hala karlı olmadığı aşamada olduğunu, kısacası şirketin kazandığı her şeyi kendisine daha fazla yatırım yapmak için harcayacağını dikkate almalıyız.

Dolayısıyla, şu anda bir yatırım yapmayı düşünüyor olsaydım, bu hisse senedi portföyün riskli hisse senetlerinin bulunduğu kısmına girerdi ki şu anda portföyün en fazla kabaca %5'ini oluşturuyor.

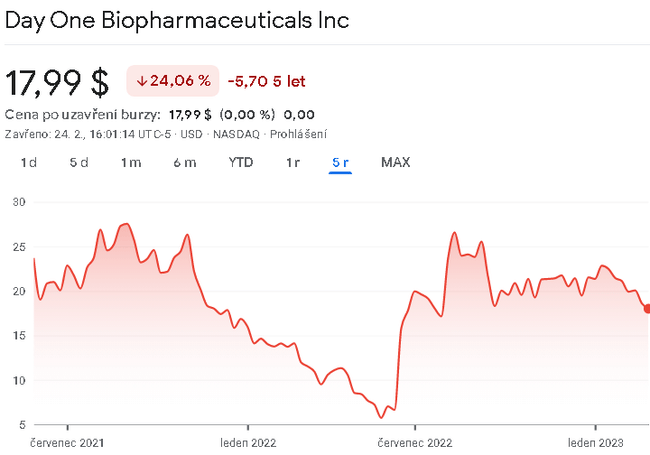

Day One Biopharmaceuticals $DAWN

Day One Biopharmaceuticals $DAWN, genetik olarak tanımlanmış kanserleri olan hastalar için hedefe yönelik tedaviler geliştirmeye odaklanmış klinik aşamalı bir biyoteknoloji şirketidir. Şirketin öncü ürün adayı, fibroblast büyüme faktörü reseptörü (FGFR) 3'ün küçük moleküllü bir inhibitörü olan DAY101 'dir. Şirket, öncü ürün adayı D1M-001'e ek olarak, PRC2'nin diğer küçük moleküllü inhibitörlerinin yanı sıra diğer epigenetik hedeflerin inhibitörlerini de geliştirmektedir. Şirket, genetik olarak tanımlanmış kanserler için hedefe yönelik tedaviler geliştirme yaklaşımının kanser tedavisinde devrim yaratma potansiyeline sahip olduğuna inanmaktadır.

Day One Biopharmaceuticals'ın teknoloji platformu, Şirket'in kanserin genetik etkenleri hakkındaki bilgisine dayanmaktadır. Şirket, genetik olarak tanımlanmış kanserler için hedefe yönelik tedavileri belirlemek ve geliştirmek için genomik analiz, biyoinformatik ve ilaç keşfinin bir kombinasyonunu kullanmaktadır.

Avantajlar:

- Güçlü portföy: Day One Biopharmaceuticals, çeşitli geliştirme aşamalarında güçlü bir ürün adayı portföyüne sahiptir ve bu da şirkete gelecekteki büyüme için birçok fırsat sunmaktadır.

- Hedefe yönelik tedaviler: Şirket, genetik olarak tanımlanmış kanserleri olan hastalar için geleneksel kemoterapiye kıyasla daha iyi sonuçlar ve daha az yan etki ile sonuçlanabilecek hedefe yönelik tedaviler geliştirmeye odaklanmıştır.

- Umut verici klinik sonuçlar: DAY101, erken aşama klinik çalışmalarda umut verici sonuçlar göstermiştir, bu da Şirketin teknoloji platformunun hedefe yönelik tedavilerin belirlenmesi ve geliştirilmesinde etkili olduğunu göstermektedir.

- Stratejik ortaklık: Day One Biopharmaceuticals, Roche ile stratejik bir ortaklığa sahiptir ve bu ortaklık, şirkete ürün adaylarını ilerletmek için ek kaynaklar ve uzmanlık sağlayabilir.

Dezavantajlar:

- Erken Aşama: Day One Biopharmaceuticals bir klinik aşama biyoteknoloji şirketidir, bu da ürün adaylarının hala gelişimin erken aşamalarında olduğu ve nihayetinde klinik deneylerde başarılı olamayabileceği anlamına gelir.

- Rekabet: Şirket, genetik olarak tanımlanmış kanserler için hedefe yönelik tedaviler geliştiren birçok büyük ilaç şirketi ve biyoteknoloji firması ile oldukça rekabetçi bir sektörde faaliyet göstermektedir.

- Düzenleyici Risk: Yeni ilaçlar için düzenleyici onay süreci uzun ve maliyetli olabilir ve bir ürün adayının düzenleyici onay alamaması veya beklenmedik düzenleyici engellerle karşılaşması riski her zaman vardır.

- Finansal Riskler: Klinik aşamada bir şirket olarak Day One Biopharmaceuticals'ın faaliyetlerini ve ürün geliştirme programlarını finanse etmek için ek sermaye toplaması gerekebilir ve bu da mevcut hissedarların zarar görmesine yol açabilir.

Şirketin klinik aşamada bir şirket olması, elde ettiği sonuçlarla tutarlıdır. Gerçekten de şirketin sunabileceği bir ürün bulunmamaktadır. Tüm potansiyel adaylar şu anda geliştirme aşamasındadır. Bu nedenle şirketin gelir elde etmesinin bir yolu yoktur. Bu nedenle, şu anda şirket sadece net zarar göstermektedir. Son 12 ayda araştırma maliyetleri yaklaşık 72 milyon avroya ulaştı. Şirket, diğer şirketlerle ortaklıklara güvenmek zorunda.

2021 yılında şirketin elinde yaklaşık 284 milyon dolar nakit vardı. 284 MILYON ABD DOLARI. Bu miktar şirkete yaklaşık 3 yıllık araştırma finansmanı sağlayacaktır. Toplam yükümlülükler açısından bakıldığında, bunlar önemsizdir ve yalnızca 8 milyon Avro tutarındadır. 8 MİLYON ABD DOLARI.

Analistler şirketin ana ürününün klinik deneyleri konusunda oldukça iyimser, zira şirket klinik deneylerin son aşamasına girmiş durumda.

FIREFLY-1'in en üst düzey verilerinin sunduğu önemli klinik risk azalmasıyla birlikte, odak noktasının artık pLGG'nin ticari fırsatını daha iyi anlamaya doğru kayması muhtemeldir. .... Tovorafenibin etkinlik ve güvenlik profilinin, nadir hastalıklara yönelik bir pediatrik onkoloji endikasyonu için sınıfının en iyisi bir hedefe yönelik ajanı garanti ettiğine inanıyoruz. Modelimiz, diğer hassas onkoloji ajanlarıyla eşit fiyatlandırma ve aylık ~33.000 $ WAC fiyatlandırması varsaymaktadır. Genel olarak, pLGG'nin 2027 yılına kadar 500 milyon dolardan fazla değere sahip olacağını tahmin ediyoruz.

Geride kalmayan Steve Cohen, bu biyofarmanın sektörün doğasında var olan riske değeceğine açıkça inanıyor, çünkü son başvuruları Point72'nin 4. çeyrekte $DAWN 'de yeni pozisyonunu açtığında 461.631 hisse aldığını gösteriyor. Bu hisseler şu anda yaklaşık 9 milyon dolar değerinde.

Bu şirket yakın zamanda, hisse başına ortalama 44 dolarlık bir fiyat hedefi üzerinde anlaşan diğer 10 analist tarafından incelendi.

Şahsen ben bu şirkete oldukça şüpheyle yaklaşıyorum. Aslında, araştırmasının finansmanını en azından kısmen karşılayabilecek herhangi bir gelir elde edebileceği herhangi bir araca henüz sahip değil. Şu anda bu, kârlı hale gelmeden önce birkaç dolar yutacak olan uzak geleceğin müziğidir. Şahsen ben portföyümün %1'ini bile bu şirkete yatırmazdım. Kısacası, portföyümde olmasını isteyeceğim türden bir şirket değil.

UYARI: Ben bir finans danışmanı değilim ve bu materyal bir finans veya yatırım tavsiyesi olarak hizmet etmez. Bu materyalin içeriği tamamen bilgilendirme amaçlıdır.