Bankalar kredi musluklarını kapatmak üzere. Artan faiz oranları ve ekonomik yavaşlama korkularına yanıt olarak kredi standartları sıkılaşıyor, tüketicilerin ve işletmelerin krediye erişimi zorlaşıyor. Bazı borçlu grupları, özellikle de düşük gelirli olanlar için kredi neredeyse karşılanamaz hale geliyor. Bu eğilim, tüm ekonomiyi etkileyen daha geniş bir kredi sıkışıklığına dönüşebilir.

ABD Merkez Bankası'nın faiz oranlarını yükseltmeye başlamasından bu yana kredi almak daha da zorlaşmıştır. Buna ek olarak, son bankacılık krizi, kredi standartlarının daha da sıkılaşacağı ve bunun da potansiyel olarak zarar verici bir kredi sıkışıklığına yol açabileceği korkusunu artırdı.

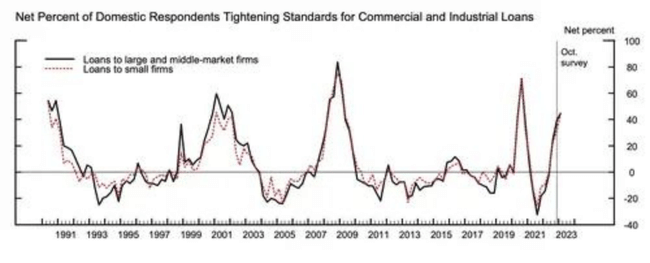

FederalRezerv'in üst düzey kredi yetkilileriyle yaptığı bir ankete göre, bankaların yaklaşık %45'i 2022'nindördüncü çeyreğinde işletmelerin ticari ve endüstriyel kredi almasını zorlaştırdı. 2,8 trilyon dolarlık C&I kredi piyasası, işletmelerin ekipman satın almasına ve çalışan istihdam etmesine yardımcı oluyor. Bankalar tarafından alınan önlemler arasında asgari kredi puanlarının ve asgari geri ödemelerin yükseltilmesi ve kredi limitlerinin düşürülmesi yer aldı. Üstelik bu sıkılaştırma, Silicon Valley Bank ve Signature Bank'ın "patlamasından" önce gerçekleşti.

Kredi vermek ekonomik büyümenin hayati bir parçası olduğundan, yatırımcılar bankaların ve diğer kredi verenlerin riskten nasıl kaçındığını izliyor. Dallas Federal Rezerv Bankası'nın geçen hafta yayınladığı bir anket, bankaların çöküşünden bu yana bölgesel finans kuruluşlarında neler yaşandığına dair piyasalara bir fikir verdi. Tüketicilere verilen krediler azaldı ve kredi standartları ve koşulları, kredi maliyetinde önemli bir artışla birlikte "keskin bir şekilde sıkılaşmaya devam etti".

Apollo Global Management'ın baş ekonomisti Torsten Slok, Dallas Fed raporuna cevaben"Kredi sıkışıklığı başladı" dedi.

Peki daha sıkı bir kredi ortamı borçlular için neye benziyor? Federal Rezerv'in internet sitesinde yer alan 2014 tarihli bir belgeye göre kredi sıkışıklığı "firmaların ve tüketicilerin banka kredisine erişiminde dramatik bir bozulma" anlamına geliyor.

Columbia Business School'da ekonomi alanında profesyonel uygulama profesörü olan Brett House,bankaların iki ana endişesi olduğunu söylüyor. Bunlardan ilki, daha yüksek faiz oranlarıyla karşı karşıya kalan borçluların kredilerini geri ödemeye ve hizmet vermeye güçlerinin yetip yetmeyeceğidir. İkincisi ise, mevduat sahiplerinin paralarını çekmeleri halinde bankanın bu talepleri karşılayacak nakde sahip olması için likiditeyi koruma kabiliyetine odaklanıyor.

Bu da bankaların likiditeyi korumasına zemin hazırlar ki bu da potansiyel borçlular için daha büyük engellere yol açabilir ve bir kredi sıkışıklığına dönüşebilir.

Fed'in anketi, kredi kartı kredileri için kredi standartlarını yükselten bankalarda önemli bir net artış ve otomobil ve diğer tüketici kredileri için gerekliliklerde hafif bir sıkılaşma olduğunu ortaya koydu.

"Bu konularda kesin ve katı bir düzenleyici kural yoktur. Her banka bu kredi standartlarını farklı şekilde uygulayacaktır."

Medyan tüketici kredi puanının 700 olduğunu, bu nedenle bu puan veya daha yüksek puana sahip kredi başvuru sahiplerinin arazi için onay almaları ve rekabetçi oranlar elde etmeleri gerektiğini söyledi. Slok, bankaların ayrıca uzun bir istihdam geçmişi, sağlam veya daha yüksek bir gelir seviyesi isteyebileceğini ve arayabileceğini ve potansiyel borçlularla uzun vadeli ilişkileri olup olmadığını dikkate alabileceğini söyledi.

"Bu, bankaya işinizi kaybetmeniz, hastalanmanız ya da gelirinizde başka bir düşüş olması durumunda kredi ödemelerine yetişmek için çekebileceğiniz varlıklarınız olduğu konusunda güvence vermek için daha yüksek bir gelire ve daha iyi bir geçmişe sahip olmanız gerektiği anlamına gelebilir" dedi.

CFRA hisse senedi analisti Alexander Yokum, "Daha sıkı kredi standartları, sabit oranlı kredilere kıyasla ayarlanabilir oranlı krediler üzerinde büyük bir etkiye sahip olabilir. Çoğu Amerikalının ödediği ortalama mortgage oranı, Fed'in son faiz döngüsünün başlamasından önce ev satın aldıklarında "neredeyse hiç artmadı".

Bunun finansal bir tavsiye olmadığını unutmayın.