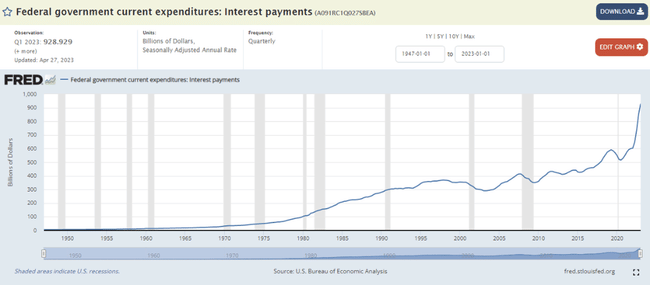

Son istatistiklere göre, ABD hükümeti bu yılın Mart ayında sona eren 12 aylık dönemde ABD Hazine tahvillerine 929 milyar dolar faiz ödeyerek tüm zamanların rekorunu kırdı. Bir yıl önce bu rakam "sadece" 603 milyar dolardı, yani ABD devlet borçlarının faizi son bir yılda %50'den fazla arttı!

Fed'in son bir yıl içinde baz faiz oranını 5 puan artırarak %0,25'ten %5,25'e yükselttiği göz önünde bulundurulduğunda, ABD devlet tahvillerinin faiz oranlarında halen yukarı yönlü bir yeniden fiyatlandırma söz konusudur. Dolayısıyla, önümüzdeki çeyreklerde bir trilyon dolarlık kritik faiz sınırına ulaşılması çok muhtemeldir.

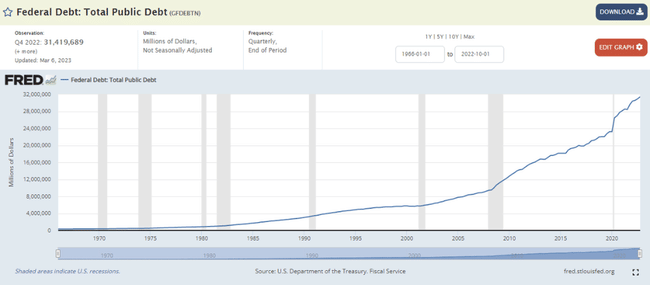

Bu arada, ABD hükümetinin mutlak borçları da çoğu ekonomide olduğu gibi istikrarlı bir şekilde artmaktadır ve şu anda 31,4 trilyon ABD doları gibi rekor bir seviyededir. Küresel mali krizden önce bu rakam 10 trilyon ABD doları bile değildi.

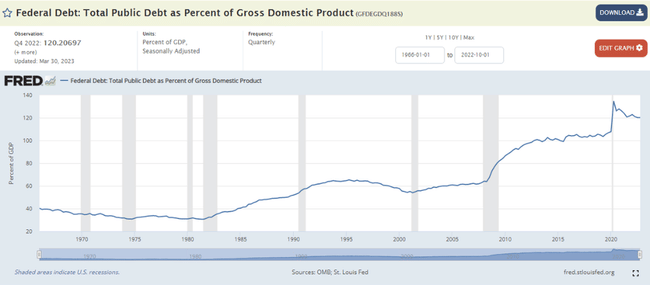

ABD GSYH'sine oranla, ABD hükümetinin borcu şu anda %120'dir ve bu oran 2020'deki pandemi zirvesi olan %135'e oldukça yakındır. ABD hükümetinin bütçe açığı da çok büyüktür ve 2022'de ABD GSYH'sinin %5,4'üne ulaşacaktır. Bu açıkça çok büyük bir rakamdır ve ABD ekonomisi geçen yıl resesyonda bile değildi! Dolayısıyla ABD'nin mali durumu, örneğin birçok Avro Bölgesi ülkesinde ya da Japonya'da olduğu gibi, şu anda gerçekten vahim durumda. Sonuç olarak asıl soru, Janet Yellen yönetimindeki ABD Hazinesi'nin önümüzdeki dönemde bu borç yüküyle nasıl başa çıkacağıdır. Fed'in nispeten yüksek faiz oranları göz önüne alındığında, ABD devlet borcunun mevcut mutlak ve göreceli seviyesinin uzun vadede sürdürülemez olduğuna inanıyorum ve son yıllarda dünyanın birçok büyük ekonomisi cari işlem fazlalarını özellikle ABD devlet tahvillerine yeniden yatırmayı bırakıp daha büyük ölçüde fiziki altın satın almaya başladığı için bu daha da önemli. Çin buna bir örnektir. Dolayısıyla, ABD devlet tahvillerine yönelik marjinal talep, dolar döviz rezervlerinin toplam küresel rezervler içindeki payının son yıllarda istikrarlı bir şekilde düşmesinden de görülebileceği üzere, 10 ya da 20 yıl öncesine kıyasla çok daha zayıf olacaktır. Bu, 'dolarsızlaşma'nın tezahürlerinden biridir. Dolarsızlaşmanın ikinci güncel tezahürü, uluslararası ödemelerdeki uluslararası ticarette, özellikle de dolardan giderek uzaklaşan ve başta Çin yuanı olmak üzere yerel bölgesel para birimlerine yönelen gelişmekte olan ekonomilerde görülmektedir.

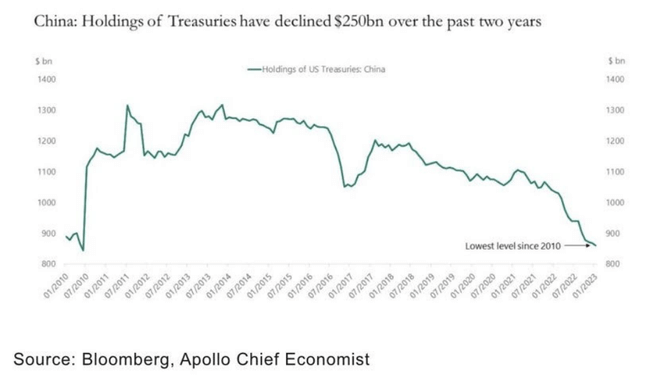

Bu bağlamda Çin'e daha yakından bakacak olursak, özel sermaye grubu Apollo'nun baş ekonomisti Torsten Slok tarafından bu konuyla ilgili çok ilginç bir grafik yayınlandı. Grafikte 2010 yılından bu yana Çin tarafından tutulan ABD devlet tahvillerinin hacminin gelişimini görebiliyoruz. Zirveye 2013 yılında 1,3 trilyon dolar ile ulaşılmıştır. O zamandan beri bu hacim istikrarlı bir şekilde azalıyor ve şu anda tarihi zirveye göre yaklaşık üçte bir oranında azalarak "sadece" 850 milyar dolar seviyesinde bulunuyor. Üstelik bu düşüşün son iki yıl içinde hızlandığı görülüyor.

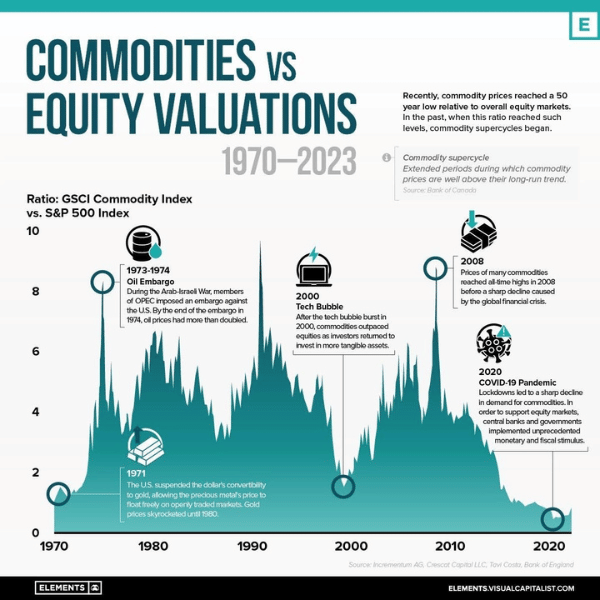

Avusturyalı yatırım şirketi Incrementum AG'nin aşağıdaki grafiği de ilgimi çekti. Bu grafik, 1970 yılından bu yana küresel emtia endeksi GSCI'nin ABD'nin ana hisse senedi endeksi olan S&P 500'e oranını göstermektedir. Grafikte emtiaların (ABD) hisse senetlerine kıyasla şu anda çok ucuz olduğunu açıkça görebiliyoruz, hatta belki de emtiaların şu anda göreceli olarak şimdiye kadarki en ucuz emtialar olduğu bile söylenebilir. Bununla birlikte, küresel emtia hikayesi bir süredir çok hoşumuza gidiyor ve yatırım şirketi Franklin Templeton'dan Franklin Altın ve Değerli Metaller Fonu ve yatırım şirketi BlackRock'tan BGF Dünya Madencilik Fonu aracılığıyla fon fonlarımızda bu hikayeye maruz kalıyoruz. Genel olarak, emtiaların önümüzdeki yıllarda başta ABD hisse senetleri olmak üzere hisse senetlerinden önemli ölçüde daha iyi performans göstereceğine inanıyoruz.

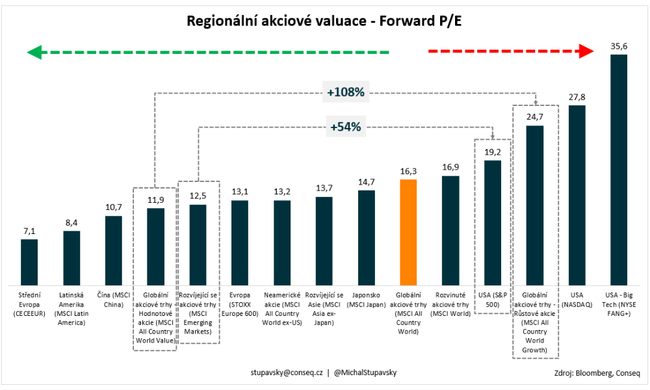

Diğer iki mevcut küresel hisse senedi bahislerimiz 1) gelişmekte olan piyasa hisse senetlerini ABD hisse senetlerine ve 2) değer hisse senetlerini büyüme hisse senetlerine güçlü bir şekilde tercih ediyoruz. Yine, değerlemeler bu bahislerin arkasındaki temel faktördür. MSCI Gelişmekte Olan Piyasalar Hisse Senedi Endeksi şu anda 12,5x F/K'ya ve S&P 500 ABD hisse senedi endeksi 19,2x F/K'ya sahiptir. Dolayısıyla ABD hisse senetleri, gelişmekte olan piyasa hisse senetlerine kıyasla ortalama %54 daha pahalıdır; bu da tarihsel karşılaştırmada ortalamanın oldukça üzerinde bir değerleme primidir. Bahsedilen ikinci hisse senedi bahsine gelince, MSCI Tüm Ülkeler Dünya Değer küresel endeksi şu anda 11,9x F/K'ya ve MSCI Tüm Ülkeler Dünya Büyüme küresel endeksi 24,7x F/K'ya sahiptir. Dolayısıyla büyüme hisseleri, değer hisselerine kıyasla ortalama %108 daha pahalıdır ve bu da yine tarihsel karşılaştırmada ortalamanın çok üzerinde bir değerleme primidir. Genel olarak, bu değerleme farklılıklarının önümüzdeki dönemde kademeli olarak daralacağına ve bunun da gelişmekte olan piyasaların ve değer hisse senetlerinin göreceli üstün performansına önemli ölçüde yardımcı olacağına inanıyoruz.

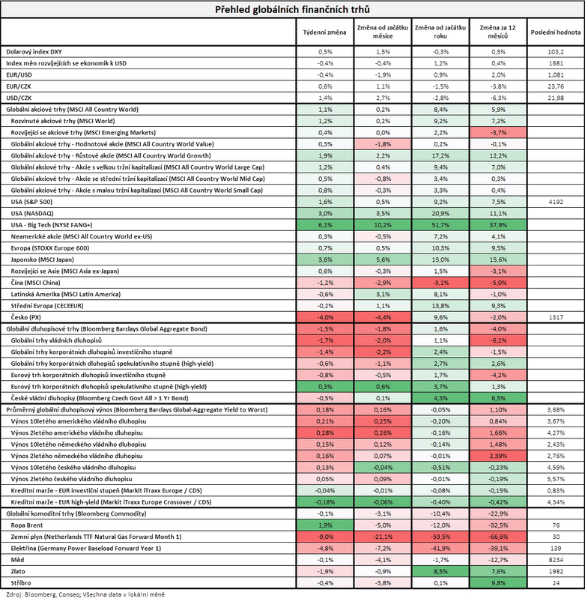

Geçtiğimiz hafta finansal piyasalardaki gelişmelere baktığımızda, en geniş küresel endeks olan MSCI Tüm Ülkeler Dünya endeksiyle ölçülen hisse senedi piyasaları %1,1 değer kazanırken, en geniş küresel endeks olan Bloomberg Barclays Global Aggregate Bond ile ölçülen tahvil piyasaları %1,5 değer kaybetti.

Lütfen bunun finansal tavsiye olmadığını unutmayın.