Kısa bir süre önce BH Securities'de analist olan Timur Barotov ile yapılan ilginç bir röportaja rastladım.

Hisse senedi piyasalarında yeni bir düzeltme yaşanmasının dört nedeni:

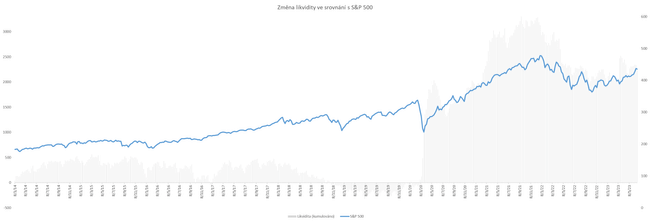

1. Likidite

ABD ekonomisindeki likidite (dolaşımdaki para) değişiklikleri, pandemi başladığından bu yana borsaları mükemmel bir şekilde tahmin ediyor (aşağıdaki grafiğe bakın). 2020 Mart'ındaki sert düşüşün ardından borsalardaki yükselişe, ABD Merkez Bankası'nın 5 trilyon dolar basması eşlik etti. Üç trilyon dolar 2020'nin başlarında hızlı bir şekilde basıldı ve kalan 2 trilyon dolar önümüzdeki 2 yıl boyunca kademeli olarak sisteme enjekte edildi.

Fed, 2022'nin ilk yarısına kadar, aşırı enflasyon nedeniyle niceliksel sıkılaştırmaya gitmedi. O tarihten bu yana ABD merkez bankası bilançosunu ayda yaklaşık 90 milyar ABD doları azaltmaktadır. Bu bilanço küçültme aslında bu yılın başından beri gerçekleşiyor olsa da, ABD hükümeti aynı dönemde maliye politikasında yaklaşık yarım trilyon USD serbest bıraktı. Fed'in bankacılık krizine yanıt olarak Mart 2023'te yeniden bastığı 400 milyar USD ile birleştiğinde, bu durum borsa coşkusu için uygun bir zemin yaratmıştır.

Ancak likiditeye ilişkin diğer gelişmelerin piyasalar için olumsuz olması muhtemeldir. Analistlere göre ABD Hazinesi'nin Eylül sonuna kadar 1 trilyon doların üzerine çıkması gerekiyor ve Fed'in niceliksel sıkılaştırmaya devam etmesi muhtemel. Böylece, pandemiden bu yana ilk kez her iki kurum (ABD hükümeti ve Fed) aynı anda dolaşımdan likidite çekecek.

Eğer Hazine'nin kasası büyük ölçüde ters repo piyasasından gelen fonlarla doluysa (ki şu anda yaklaşık 2 trilyon ABD doları tutuyor) bu durum hisse senedi piyasalarını etkilemeyebilir. Ancak, Fed'in söylemi ne kadar şahinleşirse, bu ters repo piyasasından o kadar az para çıkacak ve potansiyel olarak hisse senedi piyasalarından daha fazla para akacaktır.

2. Getiri eğrisi

ABD Hazine getiri eğrisi tarihsel olarak resesyonun ileriye dönük en iyi göstergelerinden biri olmuştur. Uygulamada, 10 yıllık ve 2 yıllık tahviller arasındaki ya da 10 yıllık ve 3 aylık tahviller arasındaki getiri farkı (yield spread) kullanılır. Her ikisi de temelde aynı şeyi gösterir. Bu eğri 1979'dan bu yana ABD'deki her resesyonu tahmin etmiştir ve şimdi de bir sonrakini tahmin etmektedir. Ancak bu eğriyle ilgili önemli olan şey, ekonomik koşulların ve dolayısıyla hisse senedi piyasalarının zamanlamasına yardımcı olabilmesidir.

Yükselen bir spread (yani eğrinin negatif bölgeye doğru derinleşmesi) tarihsel olarak hisse senedi piyasalarındaki düşüşle ilişkilendirilmemiştir. Dolayısıyla, eğrinin negatif bölgeye girmesi kendi başına hisse senedi piyasaları için bir tehdit oluşturmamıştır. Sadece eğrinin yeniden tersine dönmesi ya da farkın daralması ve ardından daha yüksek, pozitif bölgeye geri yükselmesi ekonomik sıkıntı ile ilişkilidir.

Bu olgunun açıklaması, getiri eğrisinin yeniden tersine dönmesinin tarihsel olarak, işletmeler ve tüketiciler için akut bir ekonomik sıkıntı aşaması olan artan işsizlikle ilişkilendirilmiş olmasıdır. Hisse senedi piyasaları da buna genellikle olumsuz tepki vermiştir. Dolayısıyla işsizlik, resesyonların başlangıcını ve hisse senedi piyasalarındaki konjonktürel hareketleri belirleyen kilit bir değişkendir.

Şu anda bu eğri neredeyse dip noktasındadır ve bu nedenle her an gelebilecek bir yeniden dönüş belirtisi göstermemektedir. Bu durum, Amerika Birleşik Devletleri'nde işsizliğin hala rekor düşük seviyelerde olması ve henüz yükselme belirtisi göstermemesiyle tutarlıdır.

3. Faiz artırımı döngüsü

Bazılarına göre, yükselen faizler ışığında hisse senedi piyasalarındaki mevcut iyimserlik bir istisna gibi görünebilir. Ancak tarih bunun bir istisna olmadığını gösteriyor. ABD'de temel faiz oranlarındaki artışlara genellikle hisse senedi piyasalarındaki yükselişler eşlik etmiştir. Biraz ironik bir şekilde, bu oranların düşürülmesi genellikle düşüşlerle ilişkilendirilmiştir. Bunun nedeni, faiz oranı hareketlerinin proaktif değil reaktif doğasıdır. Piyasalar faiz indirimlerini genellikle sadece işler kötü gittiğinde görmüştür.

Şu anda ABD faiz oranlarının zirvesindeyiz ya da zirveye yaklaşıyoruz ve bu oranların bir süre daha bizimle kalması muhtemel. Dolayısıyla bu oranlarda olası bir indirim yakın zamanda gündemde değil. Bu ancak artan işsizlik Fed'i faizleri düşürmeye zorladığında söz konusu olacaktır. Nitekim bunu yapmazsa, işsizlikteki artış devam edebilir ve ekonomi bir depresyona girebilir.

4. Yavaşlayan bir ekonomi

Bu parasal döngü birçok yatırımcı için kafa karıştırıcı ve istisnai bir durum. Bunun nedeni, ekonominin rekor düzeyde artan faiz oranları ışığında görünüşte yavaşlamaması ve hatta 2023'ün başından bu yana (mevsimsel etkiler nedeniyle) genişleme belirtileri göstermesidir. Hisse senedi piyasalarının bir kısmı coşkuludur ve şirket karları henüz dramatik bir şekilde düşmemiştir. Sonuç olarak, gelecekteki ekonomik gelişmeye ilişkin iyimserlik ortaya çıkmakta ve boğa piyasası için durum psikolojik güç kazanmaktadır.

Ancak bu arka plana karşın ABD ekonomisi giderek zayıflamakta ve nefesi tükenmektedir. Faiz oranlarındaki artışın etkisi yavaş ama emin adımlarla ekonomiye nüfuz etmekte, tüketicileri ve işletmeleri yeni yatırımlar yapmaktan, yeni krediler almaktan ve genel ekonomik genişlemeden caydırmaktadır. Son 3 yılda yeni basılan para miktarı göz önüne alındığında, faiz oranlarının etkileri büyük ölçüde bu fonlar tarafından absorbe ediliyor.

Bununla birlikte, hem şirketlerin hem de tüketicilerin tasarruflarının tükenmekte olduğu ve faiz oranlarının tüm etkilerinin iki yıla varan bir gecikmeyle ekonomiye yazıldığı unutulmamalıdır. Başka bir deyişle, parasal döngünün sonunda değil (uzunluğundan da anlaşılabileceği gibi), tam ortasında gibi görünüyoruz.

Hisse senedi piyasaları bu döngünün büyük bir kısmına 2022 yılında "tüm zamanların en çok beklenen resesyonu" olarak tanımlanan dönemde başladı. S&P 500 endeksi %20, Nasdaq Composite %30 ve Dow Jones yaklaşık %10 değer kaybetti. Ekonominin bu yıl şimdiye kadar iyi bir performans göstermesiyle birlikte, bu değerlenmenin bir kısmı sektörlere bağlı olarak değişen derecelerde silindi.

Psikolojik olarak, artık aşağı yönlü bir argüman ileri sürmek zor görünüyor. Zira orta vadede yatırımcı psikolojisi hisse senedi fiyatlarını temel unsurlardan çok daha fazla belirleyebilir. Ancak benim görüşüme göre, temeller mevcut ralliyi desteklemiyor ya da sadece geçici olarak destekliyor. Bu durum, kurumsal yatırımcıların şu anda daha düşük tahsisat ve dikkat göstermesinden de anlaşılmaktadır. Şu anki gibi belirsiz bir ortamda, en uygun strateji sermayeyi farklı makroekonomik senaryolara göre çeşitlendirmektir.