2022 hisse senetleri için son derece kötü bir yıl oldu. Ocak ayındaki büyümeye rağmen bu yılki büyüme iyiye işaret değil. Ancak temettü hisseleri kötü zamanlar için her zaman iyi bir seçimdir. Bu hisse senedi portföyünüz için iyi bir seçim olabilir mi?

Dow Jones Industrial Average $^DJI, S&P 500 $SPY ve Nasdaq Composite $^NDX ayı piyasasına girdi🐻 ve sırasıyla %9, %19 ve %33 düşüşle 2008'den bu yana en kötü performanslarını sergiledi.

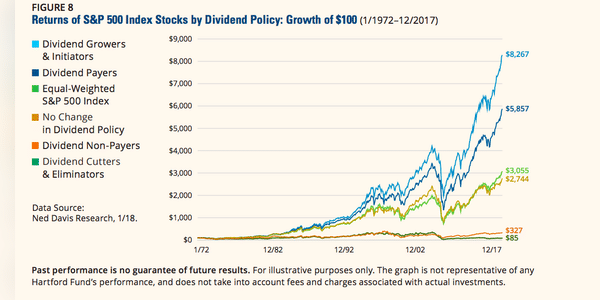

Bununla birlikte, ayı piyasası sırasında oldukça iyi performans gösterme eğiliminde olan bir yatırım stratejisi varsa, o da temettü hisseleri satın almaktır. Temettü ödeyen şirketler, ekonomik gerilemeleri başarılı bir şekilde atlatma becerisi göstermişlerdir ve sürekli olarak kârlı olma eğilimindedirler. Hepsinden iyisi, gelir hisse senetlerinin temettü sunmayan şirketlerden daha iyi performans gösterme konusunda uzun bir geçmişi vardır.

Üstün getirili temettü hisseleri cazip…