Bu kez, benim de bir süredir portföyümde bulunan Ally Financial şirketine bakacağız. Burada ilk olarak 26 dolarlık bir pozisyon açtım ve Warren Buffett'ın bizzat yatırım yaptığı şirketlerden biri. Yatırımcılar için bunu ilginç kılan nedir?

Ally Financial, oto finansmanı, ipotek, bankacılık ve yatırımlara odaklanan bir Amerikan finansal hizmetler şirketidir. Otomobil finansmanında lider olarak bilinir ve otomobil kredileri, leasing hizmetleri, ev satın alma kredileri ve kişisel banka hesapları dahil olmak üzere geniş bir hizmet yelpazesi sunar. Mevduat sertifikaları gibi yatırım ürünleri de sunan şirket, online bankacılık ve dijital finansal hizmetlerini de geliştirmektedir.

Ally'nin bireysel segmentleri 👇

Bankacılık: Ally Bank, kişisel hesaplar, tasarruf hesapları ve CD'ler dahil olmak üzere çok çeşitli bankacılık hizmetleri sunmaktadır.

Yatırım: Ally Invest, hisse senetleri, opsiyonlar, menkul kıymetler ve ETF'ler dahil olmak üzere çok çeşitli yatırım ürünleri sunmaktadır.

Finansal Danışmanlık Hizmetleri: Ally, Ally Invest Advisor Services bölümü aracılığıyla yatırım müşterileri için finansaldanışmanlık ve portföy yönetimi sağlar.

Leasing: Ally Commercial Finance, küçük ve orta ölçekli işletmeler için leasing hizmetleri sunmaktadır.

Finansal Teknoloji: Ally ayrıca finansal teknoloji ve dijital hizmetlerin geliştirilmesine de odaklanmaktadır.

Bununla birlikte, açık ara en iyi segment, şirketin gelirinin büyük bir kısmını oluşturanoto finansmanıdır ve bu segment son yıllarda iyi bir büyüme göstermiştir 👇

Ally'nin işleri bu nedenle büyük ölçüde otomotiv kredilerine bağlıdır

Banka, Ally Invest, Ally Credit Card ve Ally Lending gibi müşteri tekliflerini genişletmek için çalışmış olsa da, işinin büyük bir bölümünü hala otomotiv kredilerine dayandırıyor. Geçen yıl Ally, toplam gelirinin %66'sını oluşturan oto finansman işinden 4,1 milyar dolar gelir elde etti. Bu nedenle banka, otomobil kredisi sektöründeki değişikliklere karşı çok hassastır.

Bilgisayar çipi sıkıntısı da dahil olmak üzere pandemiyle ilgili tedarik zinciri sorunları, geçtiğimiz birkaç yıl içinde otomotiv üretimini oldukça etkiledi. Sonuç olarak, ikinci el araç bulmak zorlaştı ve maliyetler keskin bir şekilde yükseldi.

- Bu aynı zamanda hisse senedinde daha büyük bir düşüş görmemizin nedenlerinden biriydi ve Buffett'ın Berkshire'ı 2022'de ALLY hisselerini satın aldığında bundan faydalandı.

2022

Manheim Kullanılmış Araç Değer Endeksine göre, Ocak 2020'ye kıyasla Ocak 2022'de kullanılmış araçların maliyeti yaklaşık %67 arttı. Bu artan fiyatlar bir noktada Ally'nin sattığı arabalar için daha büyük krediler almasına yardımcı oldu. İkinci çeyrekte ise banka, 2006'dan bu yana en yüksek üç aylık artışla 13,3 milyar dolarlık otomobil kredisi verdi.

Ancak o zamandan bu yana araç fiyatları düştü - tüketiciler için iyi bir şey, ancak Ally için her zaman harika bir şey değil. İkinci el araç fiyatları Ocak ayındaki zirve noktasına göre yaklaşık %16 düştü ve zorlu ekonomik koşullar Ally'nin işlerini olumsuz etkiledi. İkinci çeyrekte kredi kullandırımları %7,5 düşerek 12,3 milyar $'a geriledi ve yatırımcılar da kredi kalitesinin bozulmasından endişe duydu.

- Bu sadece $ALLY 'nin hisse fiyatında daha büyük bir düşüşü haklı çıkarmaya hizmet edecektir.

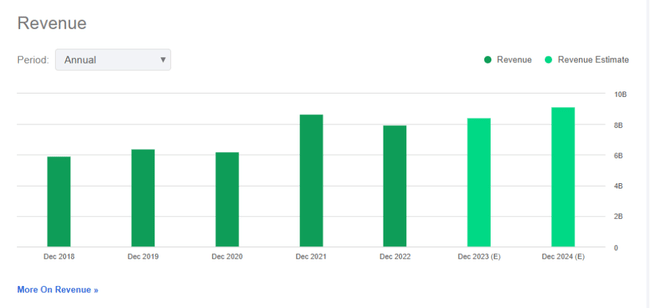

Şirket, sözleşme sırasında nispeten iyi bir performans gösterdi ve bu da gelir açısından daha büyük bir sıçramaya dönüştü. O zamandan bu yana, gelir trendi o kadar belirgin olmadı ve ben şahsen büyüme açısından gerçekten mütevazı bir büyüme hatta belki de durgunluk bekliyorum. Analistler yılda %6-7 gibi bir büyüme bekliyorlar, ancak benim tahminim biraz daha düşük, önümüzdeki çeyreklerde ve belki de yıllarda daha büyük sıçramalar beklemememiz gerektiğini düşünüyorum.

- 2022 yılı hariç tutulduğunda, son üç yıldaki ortalama gelir artışı %9'un altında kalmıştır.

- Biraz daha uzaktan bakacak olursak, son 10 yılda ortalama %4,6'lık bir büyüme gerçekleşmiştir.

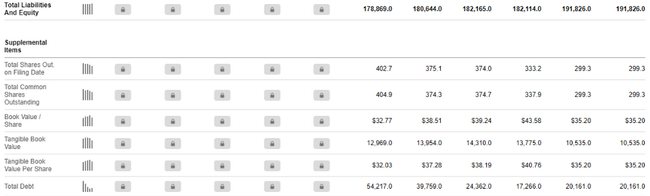

Ancak önemli olan borç ve nakit pozisyonudur. Nakit ve Benzeri Varlıklar sütununda, 2021'den itibaren hafif bir düşüş görüyoruz; bunun başlıca nedeni son yıllarda kademeli olarak azalan borcu azaltma çabalarıdır. Ancak geçtiğimiz yıl hem kısa vadeli hem de uzun vadeli borçların arttığını görüyoruz. Özellikle kısa vadeli borçlar (2021'den 2022'ye) 62 milyon dolardan yaklaşık 2,4 milyar dolara yükselirken, uzun vadeli borçlar da aynı dönemde 10,7 milyar dolardan 15,7 milyar dolara sıçradı.

- Toplam borç 20,1 milyar dolar ve toplam özsermaye 12,8 milyar dolar, bu da bize 1,57'lik bir D/E oranı veriyor, bu tamamen kötü değil, ancak şirketin sahip olduğundan daha fazla borçlandığını gösteriyor.

2023 ve 2024 yıllarına girerken yatırımcılar, potansiyel kredi kayıpları için ayırdıkları mali rezervlerin birçoğunun serbest bırakılması nedeniyle (analistlere göre) EPS'de hafif bir düşüş beklemelidir

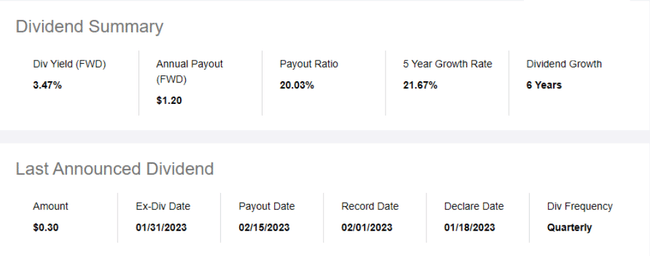

Şirket ayrıca düzenli olarak tedavüldeki hisse sayısını azaltmakta, yani düzenli olarak hisse geri alımları yapmaktadır.

Temettü 2017'den bu yana ödeniyor ve oldukça hızlı bir şekilde artıyor, bu elbette sonsuza kadar devam etmeyecek, ancak bu noktada muhtemelen ileriye dönük olarak sürdürülebilir.

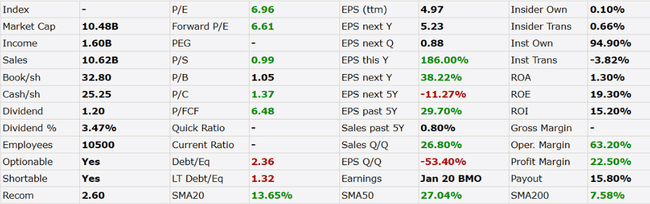

- F/K, P/S, P/C ve P/FCF oranlarına baktığımda, burada eleştirecek bir şeyim yok, benim için bunlar iyi değerler.

- ROA, ROE ve ROI son aylarda biraz düştü, ancak bunların hala ilginç rakamlar olduğunu düşünüyorum.

Bence marjlar çok iyi, %63,2'lik bir Faaliyet Marjımız ve %22,5'lik bir Kâr Marjımız var (ancak son bir yıl içinde burada hafif bir düşüş gördük).

Son çeyrek oldukça umut vericiydi 👇

Net finansman geliri 4. çeyrekte bir önceki yılın aynı dönemine göre %1 artarak 1,674 milyar $'a, tüm yıl için ise %11,1 artarak 6,85 milyar $'a ulaştı. Toplam gelir bu çeyrekte %9 artışla 2,2 milyar dolara yükselirken, yılın tamamında ise bir önceki yıla göre %2 artışla yaklaşık 8,4 milyar dolara ulaşarak rekor kırdı. Tüm yıl için net faiz marjı (NIM) 31 baz puan artışla %3,85 olarak gerçekleşmiştir.

Otomobil finansmanı segmenti bu çeyrekte %15 azalarak 9,2 milyar $'a geriledi. Bu çeyrekte getiri %9,57 olarak gerçekleşmiştir. Net gelir, 2021'in dördüncü çeyreğindeki 624 milyon dolardan 251 milyon dolara gerilemiştir. Bunun başlıca nedenleri, kredi normalleşmesi ve yavaşlayan ekonomi beklentileri nedeniyle artan kredi zararı karşılıklarının yanı sıra, esas olarak eski emeklilik planının sona erdirilmesiyle ilgili maliyetlerle ilgili olarak artan faiz dışı giderlerdir.

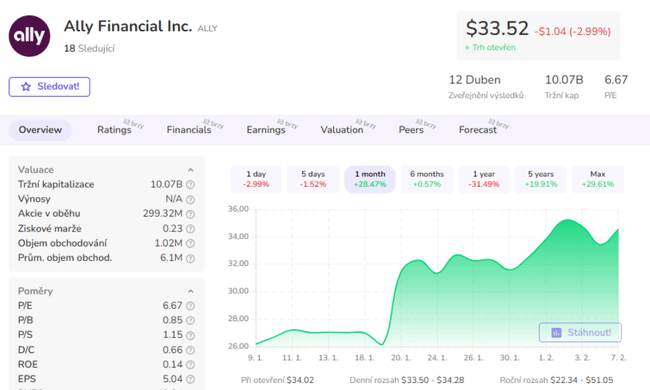

Şimdi fiyat hedeflerine bakalım

Ally Financial için 12 aylık fiyat tahminleri sunan 19 analistin medyan hedefi 35,00 olup, en yüksek tahmin 51,00 ve en düşük tahmin 21,00'dir.

Sonuç

Ally Financial, istikrarlı ve sağlam bir bilançoya sahip, mali açıdan sağlam bir şirkettir. Son yıllarda gelir artışı ve kârlılıkta iyileşme görülmüştür. İyi likidite ve ödeme gücünü korurken varlıkları da artmıştır. Genel olarak, Ally Financial güçlü bir finansal pozisyondadır ve koşullar ve zorlu piyasa ortamı göz önüne alındığında iyi bir performans sergilemektedir.

- Şu anda kişisel olarak hisseyi elimde tutmaya devam etme niyetindeyim.

Lütfen bunun finansal bir tavsiye olmadığını unutmayın. Her yatırım kapsamlı bir analizden geçmelidir.