Peki ya size son 5 yılda yıllık ortalama %21,4 gelir artışı ve yıllık ortalama %32,6 net gelir artışı sağlayan bir şirket olduğunu ve hisse senedi fiyatının 2022'den bu yana -%42 düştüğünü söylesem?

Söz konusu şirket, yüzey suyu arıtma ve drenaj, sanitasyon, erozyon ve sel kontrolü için yenilikçi çözümlerin üretimi ve satışı ile uğraşan Advanced Drainage Systems $WMS'dir.

ADS'nin ürünleri arasında çeşitli boyut ve tiplerde plastik boru ve tüpler, filtrasyon sistemleri, geosentetik malzemeler ve inşaat ve çevre endüstrileri için diğer ürünler yer almaktadır. Bu ürünler yağmur suyu yönetimi ve toplanması, arazi drenajı, erozyon kontrolü, kanalizasyon inşaatı ve daha fazlası gibi çeşitli amaçlar için kullanılmaktadır.

Şirketi yatırımcılar için ilginç kılan nedir?

ADS, müşterilerine en gelişmiş ve verimli su yönetimi çözümlerini sunmak için ürünlerini ve teknolojilerini sürekli olarak geliştirmeye çalışmaktadır.

ADS'nin önemli bir rekabet avantajı da sürdürülebilirlik ve çevresel sorumluluğa odaklanmasıdır. Şirket, faaliyetlerinin çevresel etkilerini en aza indirmek ve mümkün olan en düşük enerji ve emisyon maliyetlerine sahip ürünler üretmek için çaba göstermektedir.

ADS'nin güçlü dağıtım ağı ve sunduğu kaliteli müşteri hizmetleri de bir başka rekabet avantajı olabilir. Bu, müşterilerin ürünlere ve ihtiyaç duydukları bilgilere kolay erişimini sağlayarak su sorunlarını hızlı ve verimli bir şekilde çözmelerine olanak tanır.

Şirketin rakamlarına bir göz atalım 👇

Satış

- 2022: 2,769 milyar dolar

- 2021: 1,983 milyar dolar

- 2020: 1,674 milyar dolar

- 2019: 1,384 milyar dolar

- 2018: 1,286 milyar dolar

Bu dönemdeki ortalama yıllık gelir artış oranı yaklaşık %21,4'tür.

Net kâr

- 2022: 0,23 milyar dolar

- 2021: 0,185 milyar dolar

- 2020: -0,214 milyar dolar

- 2019: 0,099 milyar dolar

- 2018: 0,075 milyar dolar

Bu dönemdeki ortalama yıllık net gelir büyüme oranı yaklaşık %32,6'dır.

2020 itibariyle - Şirketin yıllık raporuna göre, 2020'de net gelir çeşitli faktörler nedeniyle negatifti:

- Satış ve idari giderlerdeki artış.

- Şerefiye ve sabit varlıkların amortisman kaybı

- Faiz gideri ve vergi oranındaki artış

- COVID-19 salgınının ürünlerine yönelik talep üzerindeki etkisi nedeniyle satışlarda düşüş

Uzun vadeli borç

- 2022: 0,818 milyar dolar

- 2021: 0,818 milyar dolar

- 2020: 0,844 milyar dolar

- 2019: 0,854 milyar dolar

- 2018: 0,859 milyar dolar

Uzun vadeli borç yılda ortalama %1,2 oranında azalmaktadır.

Varlıklar

- 2022: 2,65 milyar dolar

- 2021: 2,415 milyar dolar

- 2020: 2,412 milyar dolar

- 2019: 2,354 milyar dolar

- 2018: 2,276 milyar dolar

Bu dönemdeki ortalama yıllık varlık büyüme oranı yaklaşık %3,9'dur.

Nakit akışı

Son 5 yılda nakit akışı yılda %67 gibi yüksek bir oranda artmıştır, ancak büyük rakamlara güvenmeyin. Bu, 2017'deki negatif rakamlardan 2022'de pozitif 376.590 $'a geçiş anlamına geliyor.

Marjlara bir bakış

Brüt marjlar şu anda %30 civarındadır. Net marj son 5 yılda negatif rakamlardan (son 4 yılda yükseliş eğilimi) 2022'de %15'in biraz altına düşmüştür.

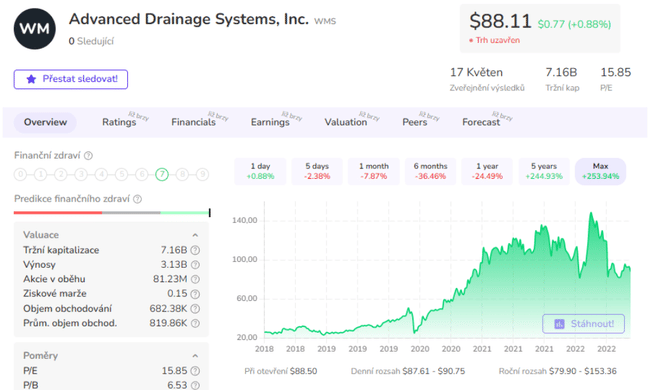

Temel ölçütler açısından, şirket sektördeki diğer oyuncuların çoğundan çok daha iyi durumda, bunun tek istisnası rakiplerine kıyasla daha yüksek olan P/B.

Daha yüksek bir P/B (Fiyat-Defter Oranı), piyasanın şirketin gelecekteki kazançlarının mevcut öz sermaye değerinden daha yüksek olmasını beklediği anlamına gelebilir. Dolayısıyla, piyasa şirketin görünümü konusunda iyimser olabilir, ancak aynı zamanda mevcut kâr oranıyla yüksek getiri elde edemeyeceğinin de farkında olabilir.

Ancak bazıları için bu, hisse senedinin mevcut değerine göre aşırı fiyatlandırıldığı ve piyasanın gelecekteki büyüme beklentisinin yüksek olduğu anlamına da gelebilir; bu da gelecekteki sonuçların beklentileri karşılamaması ve hisse senedi fiyatının düşmesi riskine yol açabilir.

Temettü

Şirket, 2019 yılında temettü ödemeye başlamış ve o tarihten bu yana her yıl temettüyü artırmıştır. Şirket 2022 yılında, 2021 yılına kıyasla %14 artışla hisse başına toplam 0,48 ABD doları temettü ödemiştir.

İleriye dönük beklentiler neler?

Bazı tahminlere göre, Advanced Drainage Systems, termoplastik düzeltilmiş boru ve su yönetimi ve drenaj için ilgili ürünlerin tasarımcısı ve üreticisi olarak büyüme için olumlu bir görünüme sahiptir. Şirket, ürün ve hizmet portföyünü genişletmeyi, coğrafi varlığını artırmayı ve operasyonel verimliliğini geliştirmeyi planlıyor.

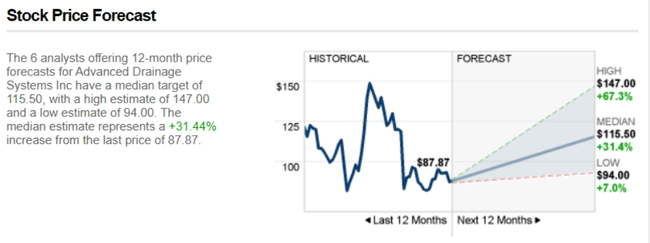

Analistler nasıl görüyor?

Genel görüş, hisse senedinin değerinin altında olduğu yönünde, bu nedenle 2023 için hisse başına 94-147 $ arasında değişen tahminlerle çoğunlukla daha yüksek fiyat hedefleri görüyoruz.

- Şirketi nasıl buluyorsunuz?

Lütfen bunun finansal bir tavsiye olmadığını unutmayın. Her yatırım kapsamlı bir analizden geçmelidir.