Ekonomi henüz düzlüğe çıkmış değil ve hala baskı altında. Pek çok yatırımcı şu anda belirsizlik içinde ve farklı yatırım fırsatları arıyor. Analistler ve portföy yöneticileri de bu fırsatları arıyor. Bugün, Goldman Sachs analistleri tarafından yakın zamanda keşfedilen iki hisse senedine bakacağız.

Enflasyondaki yavaş düşüş ve nispeten güçlü işgücü piyasası, yatırımcıları Fed'in daha fazla sıkılaştırma yapması konusunda endişelendiriyor. Bu durum hisse senedi fiyatları üzerinde daha fazla baskı yaratabilir. Bununla birlikte, Goldman Sachs stratejisti Kamakshya Trivedi'ye göre, devam eden büyüme ivmesinin genel arka planı hisse senetleri için mutlaka kötü değil.

Genel görüşümüz, küresel büyümede bir miktar daha iyileşme ile birlikte yavaş dezenflasyonla giderek daha tutarlı hale geliyor. Bu karışım getiriler üzerinde yukarı yönlü baskıyı devam ettirecek ancak sonuçta hisse senetlerine verilen zararı sınırlayacaktır.

Bununla birlikte Goldman Sach analistleri, %60'ın üzerinde büyüme potansiyeli gördükleri iki hisse senedini açıkladı.

Sea, Ltd. $SE

Sea Limited (Sea veya Garena olarak da bilinir) 2009 yılında Forrest Li tarafından kurulan Singapur merkezli çok uluslu bir teknoloji şirketidir. Şirketin ana faaliyet alanları arasında dijital eğlence, e-ticaret ve dijital finansal hizmetler yer almaktadır.

Sea'nin dijital eğlence bölümü en çok, popüler bir mobil battle royale oyunu olan Free Fire da dahil olmak üzere bir dizi oyun sunan çevrimiçi oyun platformu Garena ile tanınmaktadır. Sea, oyunların yanı sıra çevrimiçi alışveriş platformu Shopee ve dijital finansal hizmetler platformu SeaMoney'i de işletmektedir.

Sea'nin oyun ve e-ticaret sektörlerindeki güçlü performansı, büyük ve giderek zenginleşen bir nüfusa sahip, hızla büyüyen bir bölge olan Güneydoğu Asya'daki artan varlığıyla desteklenmektedir. Ancak şirket, Tencent ve Alibaba gibi köklü oyuncuların yanı sıra gelişmekte olan yeni girişimlerin de önemli rekabetiyle karşı karşıya.

Artıları

- Çeşitlendirilmiş iş portföyü: Sea, dijital eğlence, e-ticaret ve dijital finansal hizmetleri içeren çeşitlendirilmiş bir iş portföyüne sahiptir. Bu çeşitlendirme, tek bir iş segmentine aşırı bağımlılık riskini azaltmaya yardımcı olur.

- Oyun sektöründe lider konum: Sea'nin dijital eğlence bölümü Garena, Güneydoğu Asya'da güçlü bir varlığı olan oyun sektöründe lider bir oyuncudur. Popüler oyunu Free Fire, dünyada en çok indirilen mobil oyunlardan biri haline gelmiştir.

- Güçlü yönetim ekibi: Sea'nin kurucusu ve CEO'su Forrest Li, Güneydoğu Asya'da başarılı işletmeler kurma geçmişine sahiptir ve şirket teknoloji, oyun ve e-ticaret alanlarında deneyime sahip güçlü bir yönetim ekibi oluşturmuştur.

Dezavantajlar:

- Sınırlı coğrafi erişim: Şirket Güneydoğu Asya'da güçlü bir varlığa sahip olsa da, dünyanın diğer bölgelerinde henüz yaygın olarak tanınmıyor. Bu durum uzun vadede büyüme potansiyelini sınırlayabilir.

- Yüksek rekabet: Şirket, Tencent ve Alibaba gibi köklü oyuncuların yanı sıra oyun ve e-ticaret sektörlerinde yeni ortaya çıkan girişimlerin önemli rekabetiyle karşı karşıya. Bu durum Sea'nin marjları ve pazar payı üzerinde artan bir baskıya yol açabilir.

- Tek bir oyuna bağımlılık: Free Fire, Sea'nin büyümesinin ana itici gücü olsa da, şirket büyük ölçüde bu oyunun başarısına bağımlı. Free Fire'ın popülaritesindeki herhangi bir düşüş, Sea'nin gelirleri ve karlılığı üzerinde önemli bir etkiye sahip olabilir.

- Henüz kârlı değil: Sea henüz kârlı değil, bu da şirketin kârlılık yerine büyümeye öncelik verdiğini gösteriyor ki bu da bazı yatırımcılar için sorun olabilir.

Bu şirket için, şirketin en fazla gelire sahip olduğu coğrafi bölgeyi oldukça büyük bir sorun olarak görüyorum. Bu bölge güneydeki avantajlı Asya'dır. Dolayısıyla, şirketin gelirinin önemli bir kısmının genel olarak Asya'dan geleceğini varsaymak mantıklıdır ve ben burada oldukça fazla jeopolitik risk görüyorum. Ama bu benim için daha çok kişisel bir sorun. Bir başka sorun da oyun segmentinin tek bir oyuna bağımlı olması ve birilerinin daha iyi ve daha popüler bir oyun geliştirmesinin an meselesi olması. Bence bu temel bir sorun. Şahsen ben olsam şirkete tamamen girmez ve başka bir yere bakardım.

Öte yandan, Goldman Sachs için şirketi takip eden analist Pang Vittayaamnuaykoon, bu yıl karlılığa giden yolun hızlandığını gördüğü için hissenin piyasadan daha iyi performans göstereceğine inanıyor.

Orta ve uzun vadede, Shopee'nin liderlik pozisyonunu korumak ve büyüme alanlarında genişlemek için kâra geçtikten sonra (kârlı kalmaya devam ederken) yeniden yatırım yapmaya başlayacağı görüşümüzü yansıtarak, e-ticarette gençler için yüzde büyüme öngörüyoruz... Oyunda, Street'in halihazırda FAVÖK'te istikrarlı bir düşüş gördüğüne ve bunun aşağı yönlü destek sağladığına inanıyoruz; büyük ölçüde göz ardı edilen SeaMoney ise 1Ç23E'de başa baş noktasına ulaşacak. Şimdi SE'nin 23/25E'ye kadar 1,1 milyar dolar/ 4,1 milyar dolar FAVÖK üreteceğine inanıyoruz," dedi Vittayaamnuaykoon.

Son zamanlarda toplam 6 analist bu şirketi inceledi ve 5 analist bu şirketi potansiyel bir alım olarak değerlendirirken, 1 analist de bu şirketi elde tutmak için iyi bir şirket olarak değerlendirdi.

Yakın zamanda şirketi inceleyen 6 analist, ortalama hedef fiyatın 88 $ olduğu konusunda hemfikir. Ancak, $132 gibi yüksek bir fiyat hedefi veriyorlar ki bu da kabaca %80'lik bir artış anlamına geliyor.

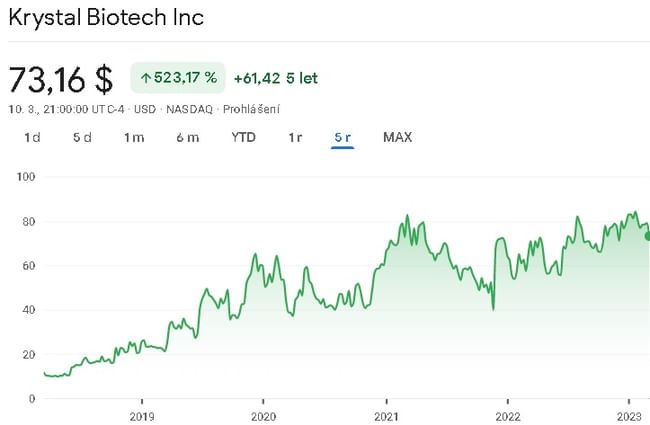

Krystal Biotech $KRYS

Krystal Biotech, nadir görülen ve zayıflatıcı cilt hastalıklarını tedavi etmek için gen terapileri geliştirmeye odaklanmış klinik aşamalı bir biyoteknoloji şirketidir. Şirketin öncü ürün adayı KB103, ağrılı kabarcıklara ve cilt erozyonuna neden olan nadir bir genetik cilt hastalığı olan distrofik epidermolizis bülloza (DEB) tedavisi için bir gen terapisidir. Krystal Biotech'in teknolojisi, gen terapisini doğrudan cildin etkilenen bölgesine iletmek için Skin TARgeted Delivery (STAR-D) adı verilen tescilli bir platform kullanmaktadır. Krystal Biotech 2015 yılında kurulmuştur ve merkezi Pittsburgh, Pennsylvania'dadır. Şirket ilk halka arzını (IPO) Ağustos 2018'de tamamlamıştır.

Şirketin öncü ilaç adayı B-VEC (Vyjuvek olarak markalanmıştır), DEB tedavisinde yeni bir Faz 3 çalışmasına konu olmuştur. Bu, spesifik bir kolajen proteininin eksikliğinden kaynaklanan nadir, genellikle ölümcül, kabarcıklı bir cilt rahatsızlığıdır. İlaç adayı B-VEC, bu genetik hastalığın hem resesif hem de dominant formlarının tedavisini hedeflemektedir. Şirket geçtiğimiz Aralık ayında Faz 3 klinik çalışmasının olumlu sonuçlarını açıklamış ve FDA'dan yeni ilacın ruhsatlandırılmasında önemli bir adım olan Biyolojik Lisans Başvurusu için PDUFA tarihinin 19 Mayıs 2023 olarak belirlendiğine dair bildirim almıştır.

Şirketin iki adayı daha bulunmaktadır. İkinci aday şu anda Faz 2 klinik çalışmalarındadır ve 3. aday için Faz 1 klinik çalışmaların 2023'ün ilk yarısında başlaması beklenmektedir.

Güçlü Yönler:

- Tescilli Teknoloji: Krystal Biotech'in STAR-D platformu, gen terapisinin doğrudan cilde uygulanmasına yönelik benzersiz bir yaklaşımı temsil etmektedir ve bu da diğer gen terapisi yaklaşımlarına göre rekabet avantajı sağlayabilir.

- Nadir Hastalık Odağı: Krystal Biotech, DEB gibi nadir hastalıkları hedefleyerek, karşılanmamış tıbbi ihtiyaçların yüksek olduğu yetersiz hizmet alan bir pazara hitap etmektedir.

Zayıf Yönler:

- KlinikAşama: Krystal Biotech bir klinik aşama şirketidir, yani ürünleri halen geliştirme aşamasındadır ve henüz ticari kullanım için onaylanmamıştır. Bu ürünlerin klinik çalışmalarda başarılı olacağının veya ruhsat onayı alacağının garantisi yoktur.

- Ortaklıklara Bağımlılık: Krystal Biotech, ürünlerini geliştirmek ve ticarileştirmek için diğer şirketlerle ortaklıklar kurmuştur, bu da başarısının kısmen bu ortaklıkların başarısına bağlı olduğu anlamına gelir.

Ben şahsen klinik aşamada olan şirketlere yatırım yapmıyorum. Benim için çok fazla risk var. Analist yorumlarına bakarak, bu hissenin esasen yakında onaylanacağı söylenen öncü ürünü üzerine bir bahis olduğuna karar verdim. Ama dediğim gibi, bu yine de bir bahis.

Öte yandan, Goldman Sachs analisti Madhu Kumar bu hisse senedi hakkında çok olumlu düşünüyor.

Distrofik epidermolizis bülloza (DEB) için Vyjuvek için 5/19 PDUFA, KRYS hissedarları için önemli bir NT olayı olmaya devam ediyor. 90 POS'umuz ve yatırımcı görüşmelerimiz potansiyel onaya işaret ediyor ve Vyjuvek etrafındaki tartışmalar şu anda öncelikle lansmana odaklanmış durumda.

Yakın zamanda toplam 6 analist şirketi inceledi ve 6'sı da şirketi potansiyel bir satın alma adayı olarak değerlendirdi.

Yakın zamanda şirketi inceleyen 6 analist ortalama 114 $ hedef fiyat üzerinde hemfikir. Yine, burada daha yüksek fiyat hedefi %82'lik bir artışı temsil edecek olan 133$'dır.

UYARI: Ben bir finans danışmanı değilim ve bu materyal bir finans veya yatırım tavsiyesi olarak hizmet etmez. Bu materyalin içeriği tamamen bilgilendirme amaçlıdır.