Bu çalkantılı zamanlarda her yatırımcı nispeten savunmacı bir seçenek arar. Kural olarak bunlar gelir getiren varlıklardır. Bu tür varlıklar, yatırımcıların portföylerine ek gelir sağlamalarına yardımcı olacak 2 yüksek getirili hisse senedini piyasaya süren JP Morgan tarafından tercih edilmektedir.

En son enflasyon verileri enflasyonla mücadelede olumlu bir değişim olduğunu gösterse de, bu hala zafere giden yolda sadece küçük bir adımdır. Aslında Fed'in hedefi olan %2'den hala kilometrelerce uzaktayız. Dolayısıyla Fed'in enflasyonla mücadele için kullandığı faiz oranlarında daha fazla artış bekleyebiliriz. JP Morgan CEO'su Jamie Dimon bile enflasyonun yakın zamanda normale döneceğini düşünmüyor.

Bu nedenle portföylerinize, portföyünüz için gelir üretecek yüksek getirili temettü hisseleri şeklinde savunmacı bir bileşen eklemek iyi bir fikirdir. İşte JP Morgan analistlerinin dikkatini çeken 2 hisse senedi.

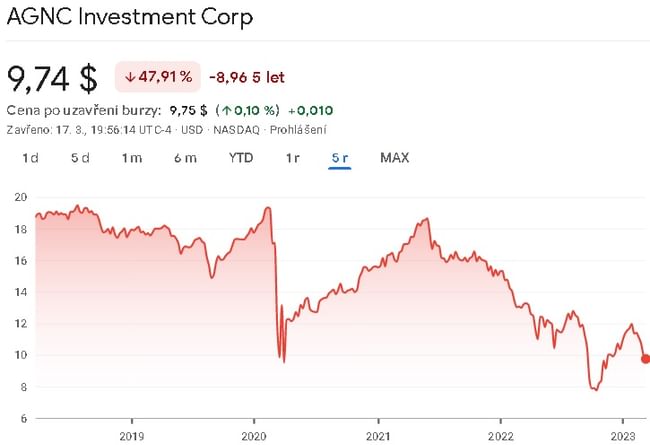

AGNC Yatırım $AGNC

AGNC Investment Corp. acenteye dayalı menkul kıymetlere (MBS) ve teminatlandırılmış ipotek yükümlülüklerine (CMO'lar) yatırım yapma konusunda uzmanlaşmış bir gayrimenkul yatırım ortaklığıdır (GYO).

AGNC Investment'ın ana faaliyet konusu, ipoteğe dayalı menkul kıymetlere yatırım yaparak gelir elde etmektir. Şirket, adi ve imtiyazlı hisse senetlerinin yanı sıra kısa vadeli ve uzun vadeli borç ihracı yoluyla fon toplamaktadır. AGNC Investment öncelikle sabit oranlı ipotekli menkul kıymetlere yatırım yapar, ancak ayarlanabilir oranlı ipoteklere ve GSE'ler tarafından garanti edilen diğer menkul kıymetlere de yatırım yapabilir. Şirketin portföyünün çoğunluğu 30 yıllık sabit ipotek araçlarına yatırılmaktadır.

AGNC Yatırım'ın rekabet avantajı, kurum ipotekli menkul kıymetlerine odaklanmasıdır. Bu menkul kıymetler, temerrüde karşı yüksek derecede kredi koruması sağlayan bir devlet garantisine sahiptir. Bu durum AGNC Yatırım'ın kredi riskini azaltmakta ve şirketin faiz oranı riski yönetimine odaklanmasını sağlamaktadır. Buna ek olarak, AGNC Yatırım'ın yönetim ekibinin mortgage sektöründe önemli bir deneyime sahip olması, Şirket'e yatırım seçimi ve portföy yönetiminde rekabet avantajı sağlamaktadır.

AGNC Yatırım'ın bir dezavantajı, kârlılığının faiz oranlarındaki değişikliklere duyarlı olmasıdır. Faiz oranları yükseldiğinde, şirketin portföyünün değeri düşer, bu da şirketin defter değerini ve kazancını azaltır. Benzer şekilde, faiz oranları düştüğünde, şirketin portföyünün değeri artar, bu da şirketin defter değerini ve kazancını artırır. Bir diğer dezavantaj ise Şirket'in düzenleme riskine maruz kalmasıdır çünkü düzenlemelerdeki veya hükümet politikasındaki değişiklikler Şirket'in acente ipotekli menkul kıymetlerine yatırım yapma kabiliyetini etkileyebilir.

Bu şirkette temettü yatırımcılarına cazip gelen şey, şu anda %14 olan yüksek temettü verimidir.

Portföyün kalitesi en son 4Ç22 sonuçlarından anlaşılabilir. Sonuç olarak şirket, 66 sentlik tahminin biraz üzerinde 93 sent adi hisse başına net gelir elde etti. Sağlam kazançlara ek olarak, şirketin 31 Aralık 2022 itibariyle elinde 4,3 milyar dolar nakit bulunmaktadır. Bu miktar AGNC'nin toplam öz sermayesinin %59'unu temsil ediyordu.

JPMorgan analisti Richard Shane, notlarında şirket hakkında yükseliş yönünde bir duruş sergiliyor.

AGNC'nin ağırlıklı olarak Ajans MBS portföyünün, MBS fiyatları toparlandıkça ve kötüleşen bir ekonomik ortamda yatırımcılara kredi koruması sağladıkça defter değerinde bir toparlanmaya öncülük etmesini bekliyoruz. AGNC'nin kazançları temettüyü tamamen karşılıyor ve cazip bir getiri sunuyor. AGNC, kapsama alanımızdaki en iyi yönetilen MREIT'lerden biridir. Bizim görüşümüze göre, şirket içi yönetim uzun vadeli bir itici güçtür.

Son 3 ay içinde toplam 9 analist bu şirketi inceledi ve hisse başına 11,71 $ ortalama hedef fiyat üzerinde anlaştı. Buradaki beklenti aralığının oldukça dar olduğunu görebiliyoruz, bu da bir miktar güvene ve aynı zamanda birden fazla analistin fikir birliğine işaret edebilir.

Bu şirkete yatırım yaparken akılda tutulması gereken şey, faiz oranlarına bağımlı olan döngüsel bir şirket olmasıdır. Bu da faiz oranlarının düşmesi halinde şirketin şu anda olduğundan çok daha iyi performans göstereceği anlamına geliyor.

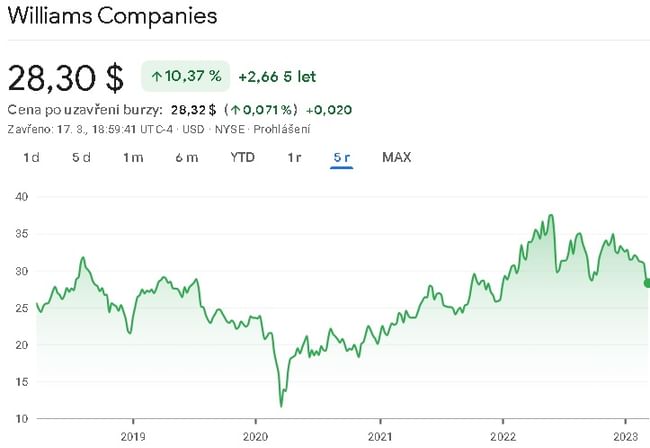

Williams Şirketleri $WMB

The Williams Companies, Tulsa, Oklahoma merkezli lider bir enerji altyapı şirketidir. 1908 yılında kurulan şirket, doğal gaz toplama, işleme ve taşımaya odaklanarak Kuzey Amerika'daki en büyük enerji altyapı şirketlerinden biri haline gelmiştir.

Williams Şirketleri, doğal gaz boru hattı ve orta akım hizmetlerinin yanı sıra doğal gaz sıvılarının taşınması ve depolanması da dahil olmak üzere çeşitli segmentlerde faaliyet göstermektedir.

The Williams Companies tarafından sağlanan temel ürün ve hizmetlerden biri doğal gaz toplama ve işlemedir. Bu, kaya gazı kuyuları da dahil olmak üzere çeşitli kaynaklardan doğal gazın toplanmasını ve işlenmesini ve işlenmiş gazın enerji santralleri, endüstriyel kullanıcılar ve konut müşterileri gibi son kullanıcılara taşınmasını içerir.

Williams Companies'in işinin bir diğer önemli bölümü de doğal gaz taşımacılığıdır. Şirket, üretim alanlarından büyük pazarlara kadar Kuzey Amerika'da doğal gaz taşıyan geniş bir boru hattı ağına sahiptir ve işletmektedir. Bu boru hatları doğal gaz endüstrisi için kritik altyapı sağlar ve doğal gazın son kullanıcılara güvenilir bir şekilde ulaştırılmasını sağlar.

Williams Şirketleri ayrıca etan, propan ve bütan gibi doğal gaz sıvılarının taşınması, depolanması ve işlenmesini içeren doğal gaz sıvıları (NGL) segmentinde de faaliyet göstermektedir. Bu ürünler petrokimya endüstrisinde hammadde olarak ve ayrıca yakıt ve ısıtma ürünlerinin üretiminde kullanılmaktadır.

Williams Companies'in rekabet avantajlarından biri, doğal gaz endüstrisi için kritik altyapı sağlayan geniş boru hattı ağıdır. Şirket ayrıca uzun bir operasyonel mükemmellik geçmişine sahiptir ve operasyonlarının verimliliğini ve güvenilirliğini artırmak için teknoloji ve altyapıya önemli yatırımlar yapmıştır.

Ancak Williams Şirketi, düzenleyici ve çevresel risklerin yanı sıra diğer enerji altyapı şirketlerinin rekabeti de dahil olmak üzere çeşitli zorluklarla karşı karşıyadır. Şirket ayrıca mali sonuçlarını etkileyebilecek değişken bir emtia piyasasında faaliyet göstermektedir.

Şirketle ilgili ilginç olan bir diğer husus da şu anda %6,33 olan temettü verimi.

Şirket kısa süre önce tüm yıl ve 2022 dördüncü çeyrek sonuçlarını açıkladı. 2021'deki 10,6 milyar dolara kıyasla tüm yıl için 10,9 milyar dolar gelir bildirdi. Şirket bunun 2,04 milyar dolarlık net gelirini veya 1,67 dolarlık seyreltilmiş EPS'sini gerçekleştirdi. Çeyreklik seviyelere indikten sonra net gelir 668 milyon dolar veya hisse başına 55 sent oldu. GAAP dışı düzeltilmiş bazda, bu, 53 sentlik GAAP dışı seyreltilmiş EPS ile 653 milyon dolarlık net gelir sağladı - bu rakam, beklentileri 3 sent aştı ve yıldan yıla yaklaşık %36 büyüdü.

JPMorgan analisti Jeremy Tonet, yorumlarıyla desteklediği şirket üzerinde yükseliş eğilimli bir duruşa sahip.

WMB'nin önde gelen mevcut "yerdeki çelik" ayak izi, şirketin pazardaki sondaj stratejisini yürütmek için açık rekabet avantajları sağlıyor... Mevcut doğal gaz S/D dinamikleri, piyasayı dengelemek için sondaj kulelerinin çökmesi ve kapanması korkularını körüklerken, önümüzdeki bir ila iki yıl içinde piyasayı dengeleyecek ve doğal gaz üretim seviyelerinde nihai bir artışı destekleyecek başka bir LNG talebi görüyoruz. Bu nedenle, orta tek haneli FAVÖK YBBO potansiyeli, 3,55x'lik YE22 kaldıracı ve üst düzey ESG performansı ile, mevcut ~%6 getirinin destek sağladığı, zaman içinde yapıcı bir zemin görüyoruz.

Son zamanlarda toplam 13 analist bu hisseyi inceledi ve hisse başına ortalama 37,91 $ hedef fiyat üzerinde anlaştı. Aşağı yönlü fikir birliği ise hisse başına 34 $ seviyesinde, yani şüpheci analistler bile burada mütevazı bir yukarı yönlü potansiyel görüyor.

Yakın zamanda Bulios Dividends adında yeni bir proje başlattık ve bu proje kapsamında temettü hisselerinden oluşan örnek bir portföy yönetiyoruz. Bu iki hisse senedi portföyümüzde yer almıyor. Portföyümüz için seçtiğimiz ve %7'nin üzerinde istikrarlı bir temettü geliri sağlayan hisse senetlerini görmek isterseniz ,burayagöz atmaktan çekinmeyin.

UYARI: Ben bir finans danışmanı değilim ve bu materyal bir finans veya yatırım tavsiyesi olarak hizmet etmez. Bu materyalin içeriği tamamen bilgilendirme amaçlıdır.