Morgan Stanley, ayı piyasasının henüz sona ermemiş olabileceğini, ancak yine de gelecekte başarılı olacak kaliteli hisse senetlerini satın almaya başlamak için çok erken olmadığını söylüyor.

Kaliteli hisse senetlerine yatırım yapıyorsanız, muhtemelen her zaman varlıklarının büyüklüğüne göre büyük kârlar elde eden ve bunu sürdürülebilir ve genişleyen bir şekilde yapan şirketleri arıyorsunuzdur. Neyse ki Morgan Stanley analistleri, uzun vadede iyi bir seçim olabilecek şirketlerden oluşan listeleriyle bu arayışınızı biraz daha kolaylaştırmış olabilirler.

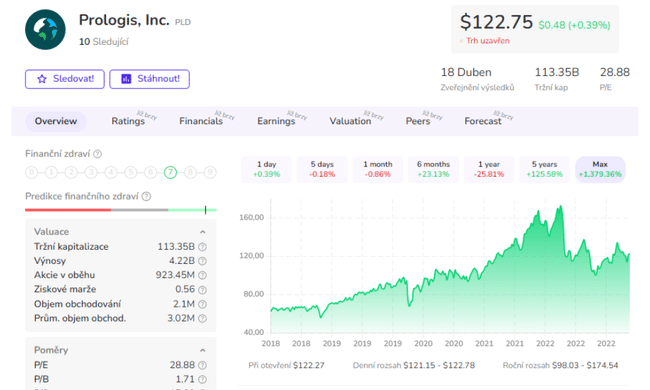

Prologis $PLD

Lojistik alanında uzmanlaşmış bir gayrimenkul yatırım ortaklığı (GYO) olan Prologis, genel olarak en iyi seçim oldu. Şirket, dünyanın önde gelen lojistik şirketlerine(DHL ve Amazon) dev dağıtım merkezlerinin (DC'ler) sahibi ve kiracısıdır. Morgan Stanley bu hisseyi birkaç nedenden dolayı beğeniyor. İlk olarak, Prologis alanı için ortalama kira süresi yaklaşık yedi yıldır. Hiç şüphesiz fark etmişsinizdir, bugünlerde çok büyük miktarda malzeme teslim ediliyor ve bu da ev sahiplerinin talep edebileceği kirayı artırıyor. Prologis'e göre, ABD ve Kanada'daki dağıtım ve dağıtım merkezlerindeki kiralar geçen yıl %34'lük rekor bir artış gösterdi.

Son üç aylık rakamlara bir göz atalım:

İşte Prologis'in 4. çeyrek sonuçlarından önemli rakamlar:

- Doluluk oranı 82 baz puan artışla %98,2'ye ulaştı.

- Toplam portföy doluluk oranı %98,6 ile rekor seviyeye ulaştı.

- Net kira artışı çeyrek bazında %51 oldu.

- Piyasa kiraları çeyrek boyunca beklentilerin üzerinde artarak mülk değerlerinde %67'lik rekor bir artışa yol açtı.

- Talep ve piyasa koşulları sağlıklı olmaya devam etmektedir. Portföydeki kira artışı %5, tüm yıl için ise %28 olarak gerçekleşmiştir.

- Portföyün %99'undan fazlası kiralanmış veya pazarlık aşamasındadır.

- Ortalama doluluk oranı %86'ya ulaşarak tüm zamanların en yüksek seviyesine yaklaştı. Prologis bu nedenle 4. çeyrekte beklentileri aşarak ve birçok yeni rekora ulaşarak çok güçlü faaliyet sonuçları kaydetti. Alanlarına yönelik talep güçlü kalmaya devam ediyor ve şirket kiraları ve mülk değerlerini artırmaya devam ediyor.

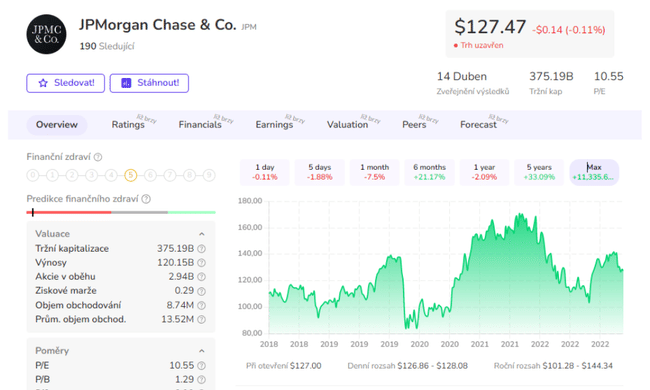

JPMorgan $JPM

Normalde bankaları kaliteli bir yatırımcının alışveriş listesinde bulamazsınız. Bunun nedeni, makroekonomik veriler ve faiz oranı hareketleri gibi bir dizi öngörülemeyen faktörün karlılıklarını etkileyebilmesidir.

Dahası, finans sektöründe son dönemde yaşanan çalkantılar Morgan Stanley'nin temel argümanlarından birini daha da güçlendirdi: bankacılık söz konusu olduğunda güçlü olan daha güçlüdür. Morgan Stanley JPMorgan'ın pazar payı artışının devam edeceğini düşünüyor: Banka ülke çapında yeni şubeler açıyor ve şık yeni bir yerel şube bankaların müşteri mevduatı kazanmasına yardımcı olabilir. JPM'nin şubelerinin yaklaşık %20'si 10 yaşın altında - genel olarak rakiplerinin %12'sine ve büyük banka rakiplerinin sadece %5'ine kıyasla.

Buna ek olarak, JPM son yıllarda üst düzey teknoloji tekliflerini geliştirmek için harcamalarını artırıyor. Morgan Stanley harcama artışının yavaşlamaya başladığını görüyor, bu nedenle gelirler artmaya devam ederse, bu kar marjı büyümesi için bir formüldür.

Son çeyrek rakamlarına bir göz atalım:

- Net gelir 11 milyar dolar.

- Hisse başına kazanç 3,57 dolar.

- 35,6 milyar dolar gelir.

- Kullanılan sermaye getirisi (ROTCE) oranı %20.

- Visa B hisselerinin satışından elde edilen 914 milyon ABD doları kâr.

- Yatırım amaçlı menkul kıymetlerden 874 milyon dolar net zarar.

- Birleşik kredi ve banka kartı harcamaları bir önceki yıla göre %9 arttı.

- Hem isteğe bağlı hem de isteğe bağlı olmayan harcamalarda büyüme.

- Bordro hacimleri yıldan yıla %9, tüketici kredileri %14 arttı.

- Baz faiz üzerinden net faiz marjı (NII) %14, kurumsal ve kurumsal bankacılık %33.

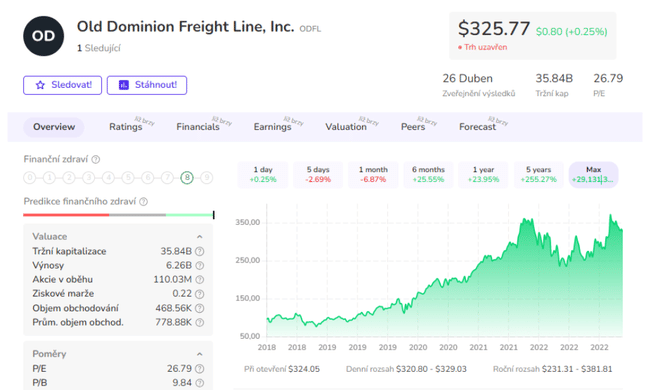

Old Dominion Freight Line $ODFL

Herkesin bildiği gibi, geçmiş performans gelecekteki başarının güvenilir bir göstergesi değildir. Öyle olsaydı, Old Dominion bir dünya şampiyonu olurdu. Şirket 15 yıldır %10'dan fazla yıllık gelir artışı ve %20 hisse başına kazanç (EPS) büyümesi kaydetmiştir. Ancak kamyon taşımacılığı (bu Kuzey Carolina şirketinin işi), bankacılık gibi, tam olarak kalite ile eşanlamlı değildir. Bunun nedeni, sektörün makroekonomik çapraz rüzgarlardan etkilenme eğiliminde olması ve bağımsız büyüme itici güçlerinden yoksun olmasıdır.

Bununla birlikte, ODFL çeşitli ekonomik döngüler boyunca güçlü bir performans sergilemiştir, bu da seçkin kaliteli şirketlerle başa çıkabileceği anlamına gelir. Yönetimi, en iyi yönetilen tüm şirketlerde ortak olan bir taktik olan yatırıma karşı döngüsel bir yaklaşım benimsiyor. Aslında, ekonomi zor zamanlar geçirdiğinde, Old Dominion yeni kamyonlara, hizmet girişimlerine ve yeni rotalara yatırım yaparak avantajını kullanır - zayıf rakipleri yığılıp kalırken. Ve bu çok başarılı ve kanıtlanmış bir şirket stratejisidir.

Kamyon taşımacılığı seksi bir büyüme sektörü değil, ancak Morgan Stanley, gelir artışının devam etmesini desteklemesi gereken birkaç olumlu faktör belirledi. Birincisi, düzenlemelerin maliyeti sektöre girişin önündeki engelleri artırdı, bu nedenle Old Dominion bir zamanlar olduğundan daha az rekabetçi tehditle karşı karşıya. İkincisi, kamyon taşımacılığı (demiryolundan daha pahalı olmasına rağmen) tedarik zincirleri kısalıp hızlandıkça pay kazanmaya devam ediyor ve bu da daha hızlı üretim ve taşımacılığa olan talebi artırıyor. Son olarak, otonom veya yarı otonom sürüş gibi teknolojiler ODFL'nin maliyetleri düşürmesine ve kar marjlarını artırmasına yardımcı oluyor.

Son çeyreğe bir bakış:

Old Dominion Freight Line (ODFL), analistlerin 2,68 $ tahminini 0,24 $ aşarak 2,92 $'lık 4. Çeyrek EPS bildirdi. Çeyrek geliri, 1,5 milyar dolarlık konsensüs tahminine kıyasla 1,49 milyar dolar oldu.

- Şirket hakkında ne düşünüyorsunuz? 🤔

Lütfen bunun bir finansal danışmanlık olmadığını unutmayın. Her yatırım kapsamlı bir analizden geçmelidir.