GYO'lar temettü yatırımcıları arasında çok popülerdir. Bu nedenle bugün, yatırımcılar arasında çok iyi tanınmayan ancak aynı zamanda yüksek temettü getirisi sunan 3 GYO şirketine bir göz atalım.

Gayrimenkul yatırım ortaklıkları (GYO'lar), yatırım portföylerinden daha yüksek gelir elde etmek isteyen yatırımcılar için cazip yatırım fırsatları sunar. GYO'ların vergilendirilebilir gelirlerinin %90'ını temettü olarak hissedarlara dağıtmaları gerekmektedir ve bu da genellikle %5 veya daha yüksek temettü getirileri ile sonuçlanmaktadır. Ancak, yatırımcılar yüksek getirilerin sürdürülebilir olduğundan emin olmak için bu fonların temellerini dikkatle değerlendirmeli ve temettü güvenliği, değerleme, yönetim, bilanço durumu ve büyüme gibi önemli faktörleri akılda tutmalıdır. Bu makalede, yüksek temettü getirisine sahip üç GYO'ya bakıyoruz.

Brandywine Realty Trust $BDN

Brandywine Realty Trust, ofis, karma kullanım ve perakende mülklerinin satın alınması, geliştirilmesi, mülkiyeti ve yönetimine odaklanan ticari bir GYO'dur. Şirket öncelikle Philadelphia ve Austin gibi seçkin büyüme pazarlarında ofis gayrimenkul segmentinde yer almaktadır. Bu bölgeler, güçlü istihdam artışı, yenilikçi endüstriler ve ofis alanı talebini artıran demografik eğilimlerle karakterize edilmektedir.

Dördüncü çeyrek sonuçları, portföydeki doluluk oranının %90,8'den %89,8'e düştüğünü, hisse başına FFO'nun ise 0,36 dolardan 0,32 dolara gerilediğini gösterdi. Analistler, performanstaki hafif düşüşe rağmen Brandywine Realty Trust'ın sermaye büyümesi potansiyeli ile birlikte yüksek temettü getirisi arayan yatırımcılar için cazip bir seçenek olmaya devam ettiğini söylüyor. Şirket %17,6 gibi inanılmaz bir temettü getirisi sunuyor.

- Brandywine Realty Trust'ın avantajları arasında hedef coğrafyalarındaki pozitif büyümeden faydalanabilmesi ve hissedar değerini maksimize etmeye odaklanmış deneyimli bir yönetim ekibine sahip olması yer alıyor.

- Bu şirketin dezavantajları arasında hedef pazarlarındaki ekonomik koşullardaki değişikliklere karşı hassasiyet ve diğer ofis GYO'ları ve gayrimenkul sahipleriyle rekabet sayılabilir.

GYO vadesi gelen borçlarla karşı karşıya olduğundan, yüksek faiz oranlarıyla yeni borç ihraç etmek zorundadır. Bu olumsuzluklar ve yüksek borç yükü nedeniyle hisse senedi son 12 ayda %47 düşerek 13 yılın en düşük seviyesine gerilemiştir. Yüksek faiz giderleri nedeniyle, yönetim 2023 yılı için hisse başına FFO beklentisini 1,12-1,20 $ olarak belirlemiştir.

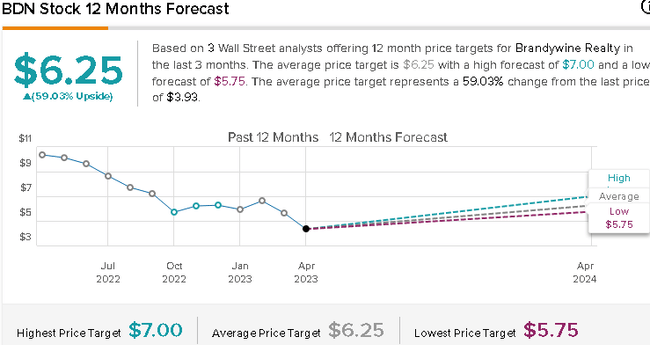

Gördüğümüz gibi, bu ters rüzgarlara ve mevcut ofis binası durumuna rağmen, analistler hisse fiyatı trendini oldukça olumlu görüyor. Yakın zamanda şirketi inceleyen analistlerin ortalama fiyat hedefi 6,25 $.

Uniti Group $UNIT

Uniti Group, fiber optik, kablosuz kuleler ve diğer iletişim altyapısı gibi iletişim varlıklarına yatırım yapma konusunda uzmanlaşmış bir altyapı GYO'sudur. Portföyleri, Amerika Birleşik Devletleri'nde 6,7 milyondan fazla fiber mil ve 675 kuleden oluşmaktadır. Şirket, geniş bant erişimi ve diğer teknolojileri sunmak için altyapılarını kullanan telekomünikasyon taşıyıcılarına hizmet vermektedir.

Dördüncü çeyrek sonuçları, bir önceki yıla göre %3,2 düşüşle 283,7 milyon $ konsolide gelir ve hisse başına 0,44 $ AFFO içeriyordu. Uniti Group, geniş bant erişimi ve diğer teknolojilere yönelik artan talepten faydalanabilecek iletişim altyapısı sektörüne girmek isteyen yatırımcılar için cazip bir fırsat sunuyor. Şirket ayrıca %18,3 temettü verimi ile temettü ödemektedir.

- Uniti Group'un temel avantajları arasında iletişim altyapısına yönelik artan talep ve telekom operatörleriyle yapılan uzun vadeli kira sözleşmelerinden elde edilen istikrarlı gelirler yer alıyor.

- Dezavantajları arasında, maliyetleri ve işletme uygulamalarını etkileyebilecek telekomünikasyon endüstrisinin düzenlenmesi ve müşteri ilişkilerinde veya bu müşterilerin performansında değişiklik olması durumunda riski artıran birkaç kilit müşteriye bağımlılık yer alabilir.

Uniti'nin fiber optik varlıkları, faaliyet gösterdiği bölgelerdeki kritik altyapıdır ve bu nedenle GYO, bir durgunluk karşısında nispeten istikrarlı nakit akışlarından yararlanmalıdır. Toplam getirinin ana kaynağı, hisse senedindeki mevcut derin iskontoyu dengelemek için istikrarlı nakit akışı iş modeli ve çoklu genişlemenin bir kombinasyonu olacaktır. Uniti'nin düşük ödeme oranı, güçlü büyümesi ve varlıklarının resesyona dayanıklı kritik yapısı göz önüne alındığında, temettü öngörülebilir gelecek için güvenli görünüyor.

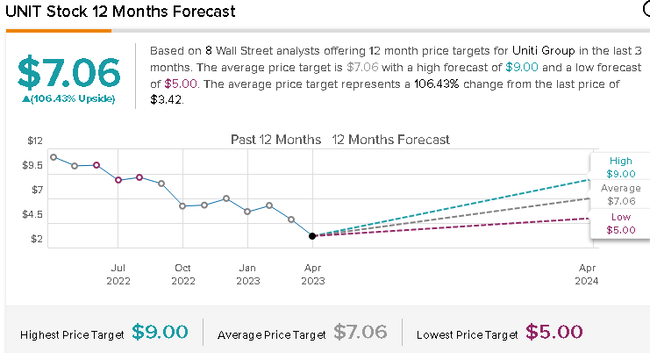

Gördüğümüz gibi, son zamanlarda şirketi inceleyen tüm analistler, 7,06 $ fiyat hedefi ile şirketin bir sonraki yükselişi konusunda hemfikir.

Office Properties Gelir Ortaklığı $OPI

Office Properties Income Trust, öncelikle devlet ve kurumsal kiracılara kiralanan ofis binalarına sahip olmaya ve yönetmeye odaklanan bir GYO'dur. Portföyünde ofis binaları, araştırma ve geliştirme merkezleri ve ofis alanları da dahil olmak üzere çok çeşitli mülkler bulunmaktadır. Şirket, giriş engellerinin yüksek olduğu pazarlara ve istikrarlı kira gelirine odaklanarak Amerika Birleşik Devletleri genelinde mülkler içeren çeşitlendirilmiş bir portföye sahiptir.

Dördüncü çeyrek sonuçları, doluluk oranının neredeyse değişmediğini, hisse başına FFO'nun ise -%6 düşüşle 1,20 dolardan 1,13 dolara gerilediğini gösterdi. OPI, ofis mülklerinden istikrarlı gelir elde etmek isteyenler için sağlam bir yatırımı temsil etmektedir. Şirket ayrıca %25 gibi çok cömert bir temettü sunmaktadır.

- Office Properties Income Trust'ın avantajları arasında devlet ve kurumsal kiracılarla yapılan uzun vadeli kiralamalardan elde edilen istikrarlı gelir ve bireysel pazarlara veya kiracılara bağımlılık riskini azaltan portföy çeşitlendirmesi yer almaktadır.

- Dezavantajları arasında, ofis alanı talebini etkileyebilecek ekonomik koşullara duyarlılık ve tadilatların yüksek maliyeti veya bina ve çevre kurallarına uyma gibi mülklerin bakımı ve iyileştirilmesiyle ilgili riskler bulunmaktadır.

Varlık satışları ve bazı kiralamaların sona ermesi nedeniyle, hisse başına FFO son üç yılda toplam -%21 oranında azalmıştır. OPI'nin borcunun %90'ından fazlası sabit faizlidir, ancak yüksek faiz oranları nedeniyle bu yıl faiz giderlerinin artmasını bekliyoruz.

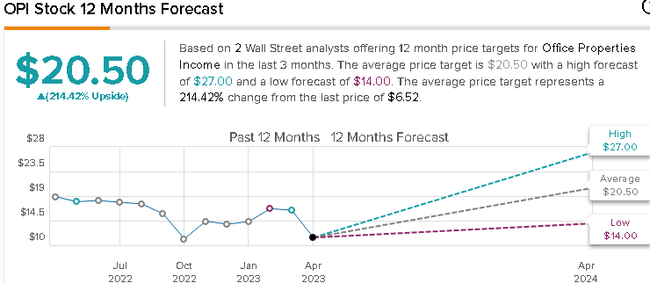

Gördüğümüz gibi, analistler bu şirket hakkında iyimserler ve ortalama 20,50 $ fiyat hedefi üzerinde hemfikirler.

Sonuç

Bu 3 şirket yüksek temettü getirileriyle birçok yatırımcıyı cezbedebilir ve pasif gelir elde etmelerine yardımcı olabilirken, yatırımcıların her bir şirketi ayrıntılı olarak tanıması için bu şirketler hakkında daha derin bir analiz yapmak son derece önemlidir.

Ayrıca, mevcut yüksek faiz ortamının GYO'lar için tamamen elverişli olmadığını akılda tutmak iyidir, bu nedenle dikkatli olmalı ve yatırımlarınızı dikkatlice değerlendirmeli ve ayrıca bu şirketlerin portföyünüz için uygun olup olmadığını dikkatlice düşünmelisiniz.

UYARI: Ben bir finans danışmanı değilim ve bu materyal bir finans veya yatırım tavsiyesi olarak hizmet etmemektedir. Bu materyalin içeriği tamamen bilgilendirme amaçlıdır.