SVB başlattı. Kısa sürede diğer birkaç bankayı da yanına aldı. Şimdi Credit Suisse hayatta kalmak için savaşıyor. Ancak 2008'den bu yana yaşanan en büyük çöküşü atlatamayabilecek daha pek çok banka var. Onlar ne durumda?

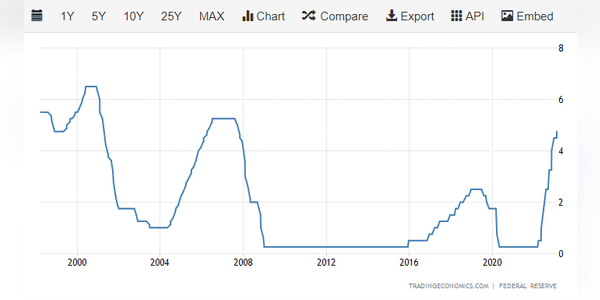

Silicon Valley Bank yükselen faiz oranlarına hazırlıksız yakalandı. Diğer bankalar da benzer uyarı işaretleri gösteriyor. Faiz oranları yükseldikçe, birçok banka daha karlı hale geldi çünkü kredi ve yatırımlardan kazandıkları ile fonlama için ödedikleri arasındaki fark açıldı. Ancak her zaman istisnalar vardır.

SVB Financial Group (SIVB) 8 Mart'ta 1,8 milyar dolar zararla 21 milyar dolarlık menkul kıymet sattı. SVB 9 Mart'ta yaptığı açıklamada "varlık duyarlılığını artırmak, daha yüksek kısa vadeli oranların potansiyelinden yararlanmak, fonlama maliyetlerini kısmen kilitlemek, net faiz gelirini ve net faiz marjını daha iyi korumak ve karlılığı artırmak" için…